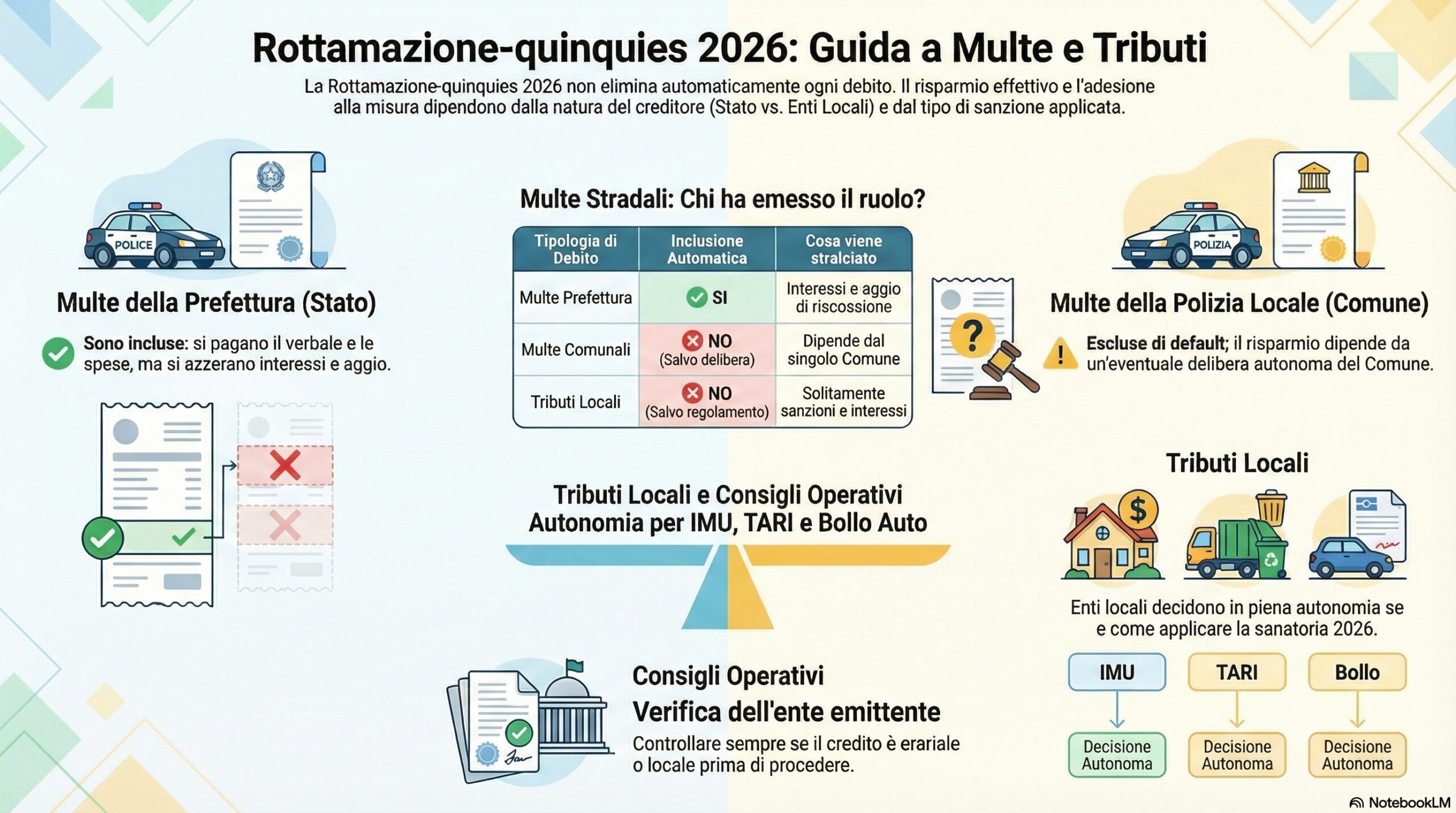

Chiarimenti ufficiali dell’Agenzia delle Entrate – Risoluzione n. 9 del 24 febbraio 2026

Chiarimenti ufficiali dell’Agenzia delle Entrate – Risoluzione n. 9 del 24 febbraio 2026

L’Agenzia delle Entrate, con la Risoluzione n. 9/2026, ha fornito importanti chiarimenti sul trattamento IVA e sulle modalità di fatturazione per alcune figure professionali operanti nel settore della salute e del benessere.

Vediamo in modo chiaro e operativo chi applica l’esenzione IVA, chi no, e quali sono gli obblighi di fatturazione.

(Guida operativa alla Circolare INL n. 1 del 23 febbraio 2026 sul D.L. 159/2025 conv. L. 198/2025)

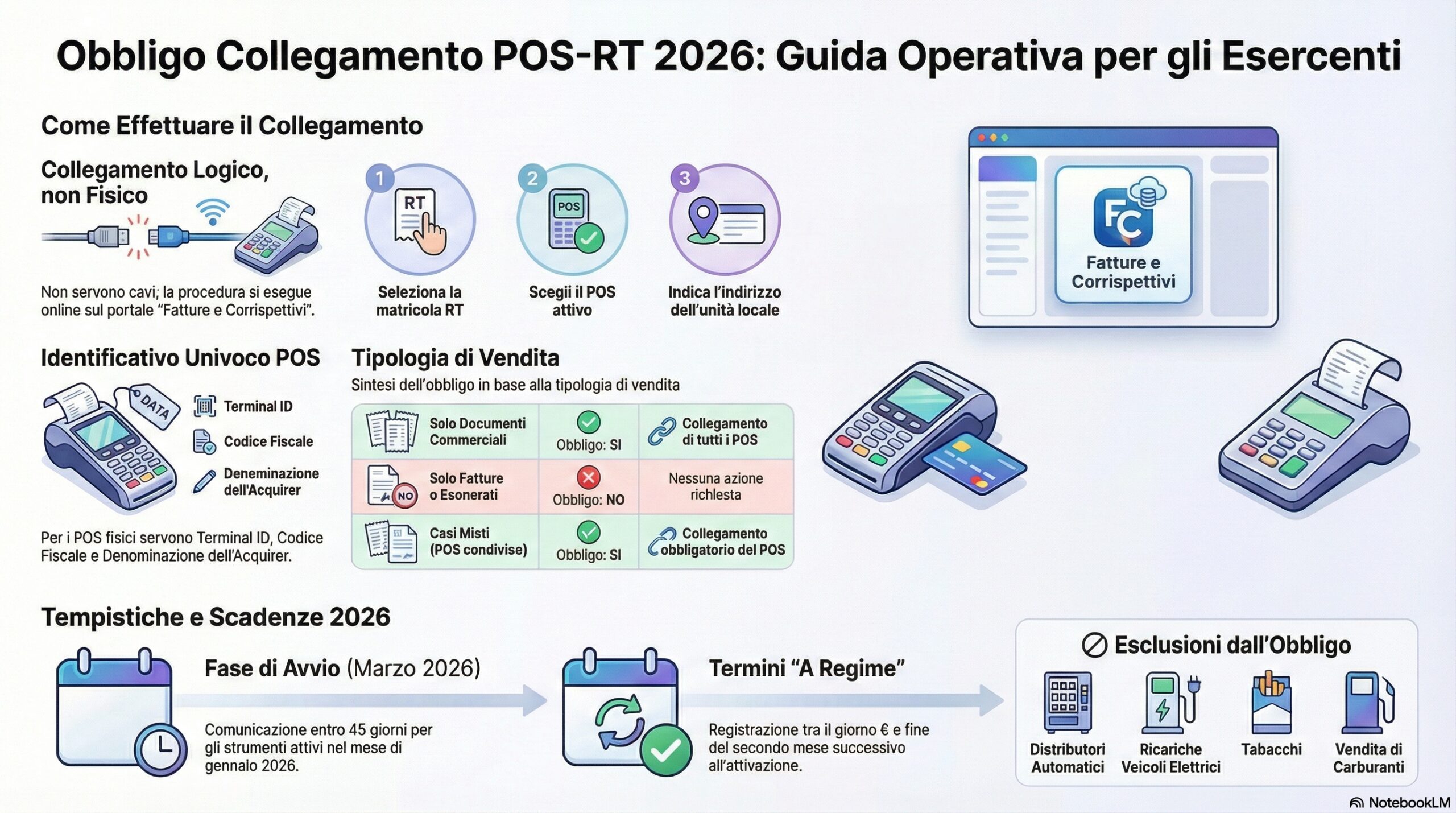

(Guida operativa alla Circolare INL n. 1 del 23 febbraio 2026 sul D.L. 159/2025 conv. L. 198/2025) L’Agenzia delle Entrate ha pubblicato a febbraio 2026 la Guida Operativa dedicata al collegamento tra POS e strumenti di certificazione dei corrispettivi (RT).

L’Agenzia delle Entrate ha pubblicato a febbraio 2026 la Guida Operativa dedicata al collegamento tra POS e strumenti di certificazione dei corrispettivi (RT). La

La  Quando un’impresa italiana acquista beni o servizi da un fornitore estero, l’IVA – se l’operazione è territorialmente rilevante in Italia – non viene addebitata dal fornitore, ma deve essere assolta direttamente dal cliente italiano mediante il meccanismo del reverse charge “esterno” (art. 17, comma 2, DPR 633/1972)

Quando un’impresa italiana acquista beni o servizi da un fornitore estero, l’IVA – se l’operazione è territorialmente rilevante in Italia – non viene addebitata dal fornitore, ma deve essere assolta direttamente dal cliente italiano mediante il meccanismo del reverse charge “esterno” (art. 17, comma 2, DPR 633/1972)  Attenzione alle scadenze ⚠️

Attenzione alle scadenze ⚠️ 📌 Cos’è il bando

📌 Cos’è il bando A integrazione di quanto già illustrato nel nostro articolo

A integrazione di quanto già illustrato nel nostro articolo Non aspettare che i segnali diventino un problema irreversibile

Non aspettare che i segnali diventino un problema irreversibile