Sul sito del dipartimento delle finanze (link: Dipartimento delle finanze, elenco soggetti split payment)) è stato pubblicato l’elenco ufficiale degli enti soggetti a “split payment” nell’anno 2025.

Sul sito del dipartimento delle finanze (link: Dipartimento delle finanze, elenco soggetti split payment)) è stato pubblicato l’elenco ufficiale degli enti soggetti a “split payment” nell’anno 2025.

Notizie

Sanatoria anni 2018/2022: sul sito dell’AdE una stima del costo

A partire da ieri, 14 ottobre, i titolari di Partita IVA soggetti agli ISA troveranno nel proprio cassetto fiscale i calcoli precompilati per il “ravvedimento speciale”.

A partire da ieri, 14 ottobre, i titolari di Partita IVA soggetti agli ISA troveranno nel proprio cassetto fiscale i calcoli precompilati per il “ravvedimento speciale”.

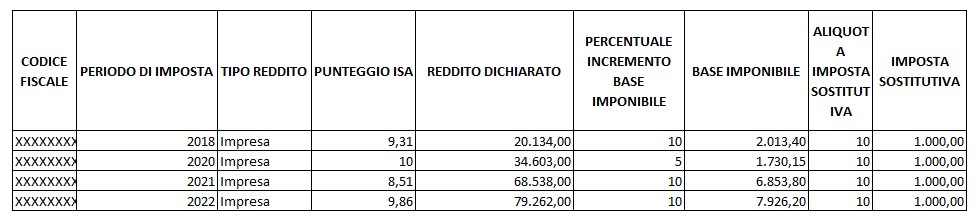

Dalla sezione Cassetto fiscale/Consultazioni/Comunicazioni/Scheda di sintesi concordato preventivo biennale è possibile scaricare una tabella in formato elaborabile (.csv) con il riepilogo, per ciascun anno interessato del punteggio ISA, del reddito dichiarato e dell’imposta sostitutiva da versare per la sanatoria.

Ecco come appare la tabella:

Ricordiamo che:

- La sanatoria riguarda gli anni 2018-2022 e permette di regolarizzare la propria posizione fiscale.

- La sanatoria offre uno sconto sulle imposte dovute, con un’aliquota sostitutiva dal 10 al 15% applicata sulle maggiorazioni di reddito.

Per maggiori informazioni: Concordato preventivo biennale: spunta la sanatoria per gli anni 2018/2022

Concordato preventivo biennale: spunta la sanatoria per gli anni 2018/2022

Con la definitiva conversione in legge del cd. “Decreto Omnibus” è stata introdotta una sanatoria che consente ai soggetti che aderiscono al CPB per il biennio 2024-2025 di “definire” le annualità dal 2018 al 2022 attraverso il pagamento di un’imposta sostitutiva. Questa sanatoria offre protezione da accertamenti fiscali per i periodi d’imposta interessati.

Nuovi obblighi per il superbonus

Il DPCM del 17 settembre 2024, attuativo dell’art. 3 del DL 39/2024, definisce le modalità, i contenuti e i termini per la trasmissione delle informazioni riguardanti gli interventi di riqualificazione energetica e riduzione del rischio sismico, ai fini della fruizione del Superbonus, per le spese sostenute nel 2024 e 2025.

Il DPCM del 17 settembre 2024, attuativo dell’art. 3 del DL 39/2024, definisce le modalità, i contenuti e i termini per la trasmissione delle informazioni riguardanti gli interventi di riqualificazione energetica e riduzione del rischio sismico, ai fini della fruizione del Superbonus, per le spese sostenute nel 2024 e 2025.

Cessioni Intracomunitarie: nuove sanzioni dal 1 settembre 2024 per le cessioni indirette

Le nuove sanzioni per le cessioni intracomunitarie indirette con trasporto superiore ai 90 giorni sono regolate dal DLgs n. 87/2024, che ha introdotto un sistema sanzionatorio più rigoroso per le operazioni non conformi. Vediamo nel dettaglio quando vengono applicate le sanzioni, gli obblighi da svolgere e la documentazione da conservare.

Le nuove sanzioni per le cessioni intracomunitarie indirette con trasporto superiore ai 90 giorni sono regolate dal DLgs n. 87/2024, che ha introdotto un sistema sanzionatorio più rigoroso per le operazioni non conformi. Vediamo nel dettaglio quando vengono applicate le sanzioni, gli obblighi da svolgere e la documentazione da conservare.

RENTRI: iscrizioni obbligatorie a partire dal 15 dicembre 2024

Il RENTRI (Registro Elettronico Nazionale per la Tracciabilità dei Rifiuti) è una piattaforma digitale istituita dal Ministero dell’Ambiente italiano per tracciare il ciclo dei rifiuti in maniera trasparente e sicura. Questo sistema consente di monitorare in tempo reale il percorso dei rifiuti, dall’origine fino alla loro destinazione finale.

Il RENTRI (Registro Elettronico Nazionale per la Tracciabilità dei Rifiuti) è una piattaforma digitale istituita dal Ministero dell’Ambiente italiano per tracciare il ciclo dei rifiuti in maniera trasparente e sicura. Questo sistema consente di monitorare in tempo reale il percorso dei rifiuti, dall’origine fino alla loro destinazione finale.

Il suo obiettivo principale è garantire una maggiore trasparenza nella gestione dei rifiuti, prevenendo pratiche illegali, come lo smaltimento illecito o il traffico di rifiuti. Sostituisce e migliora l’attuale sistema di controllo cartaceo, rendendo più efficiente la gestione dei rifiuti pericolosi e non pericolosi.

Di seguito è riportata una sintesi degli adempimenti e delle tempistiche previsti per i soggetti tenuti all’iscrizione.

Patente a punti in edilizia: requisiti da autocertificare entro il 1 ottobre

Dal 1° ottobre 2024, entrerà in vigore la patente a crediti per l’edilizia, una nuova misura obbligatoria per imprese e lavoratori autonomi che operano in cantieri mobili o temporanei. Tutte le informazioni in questo articolo.

Dal 1° ottobre 2024, entrerà in vigore la patente a crediti per l’edilizia, una nuova misura obbligatoria per imprese e lavoratori autonomi che operano in cantieri mobili o temporanei. Tutte le informazioni in questo articolo.

L’ispettorato del Lavoro con la circolare pubblicata il 23 settembre ha fornito le prime indicazioni operative per il rilascio della patente a crediti.

Edilizia: patente a crediti obbligatoria dal 1 ottobre 2024

A partire dal 1° ottobre 2024, tutte le imprese e i lavoratori autonomi che operano nei cantieri mobili o temporanei dovranno essere in possesso della nuova “Patente a Crediti” per l’edilizia, come previsto dal Decreto PNRR 4 (D.L. 19/2024, convertito con Legge 56/2024).

Locazioni brevi e attività turistico ricettive: i nuovi obblighi

Il 3 settembre 2024 è stato pubblicato nella Gazzetta Ufficiale l’Avviso attestante l’entrata in funzione della Banca Dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche e del portale telematico (BDSR) del Ministero del turismo per l’assegnazione del CIN.

Il 3 settembre 2024 è stato pubblicato nella Gazzetta Ufficiale l’Avviso attestante l’entrata in funzione della Banca Dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche e del portale telematico (BDSR) del Ministero del turismo per l’assegnazione del CIN.

Contributo a fondo perduto a favore degli operatori del commercio su area pubblica

Rifinanziata la Legge Regionale 28/1999 indirizzata a le imprese del commercio su area pubblica per progetti di acquisto di beni strumentali e funzionali all’attività di vendita su area pubblica con contributi a fondo perduto fino all’80% delle spese.

Rifinanziata la Legge Regionale 28/1999 indirizzata a le imprese del commercio su area pubblica per progetti di acquisto di beni strumentali e funzionali all’attività di vendita su area pubblica con contributi a fondo perduto fino all’80% delle spese.