Il 16 settembre scade il termine per la ripresa dei versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, delle trattenute relative all’addizionale regionale e comunale, dei contributi previdenziali ed assistenziali, dei premi Inail nonché dell’imposta sul valore aggiunto sospesi a causa dell’emergenza COVID.

Il 16 settembre scade il termine per la ripresa dei versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, delle trattenute relative all’addizionale regionale e comunale, dei contributi previdenziali ed assistenziali, dei premi Inail nonché dell’imposta sul valore aggiunto sospesi a causa dell’emergenza COVID.

Notizie

Credito d’imposta sulle commissioni per incassi con carta di credito, debito o prepagate.

L’Agenzia delle Entrate ha istituito il codice tributo per l’utilizzo in compensazione, con modello F24, del credito d’imposta per le commissioni addebitate per le transazioni effettuate con strumenti di pagamento elettronici.

L’Agenzia delle Entrate ha istituito il codice tributo per l’utilizzo in compensazione, con modello F24, del credito d’imposta per le commissioni addebitate per le transazioni effettuate con strumenti di pagamento elettronici.

Si tratta del codice “6916” denominato “Credito d’imposta commissioni pagamenti elettronici.

Dal 1°ottobre il PIN INPS lascia il passo a SPID

A partire dal 1° ottobre 2020 l’INPS non rilascerà più PIN come credenziale di accesso ai servizi dell’Istituto. Il PIN sarà sostituito da SPID, il Sistema Pubblico di Identità Digitale che permette di accedere ai servizi on-line della Pubblica Amministrazione.

A partire dal 1° ottobre 2020 l’INPS non rilascerà più PIN come credenziale di accesso ai servizi dell’Istituto. Il PIN sarà sostituito da SPID, il Sistema Pubblico di Identità Digitale che permette di accedere ai servizi on-line della Pubblica Amministrazione.

I PIN in possesso degli utenti conserveranno la loro validità e potranno essere rinnovati alla naturale scadenza fino alla conclusione della fase transitoria la cui data verrà successivamente definita.

Per maggiori informazioni sullo Spid: https://unicomstp.it/2018/09/21/agenzia-delle-entrate-spid-obbligatorio-entro-il-2018/

Per richiedere lo Spid: https://www.spid.gov.it/richiedi-spid

Imposta di bollo e-fatture: entro il 20 luglio il versamento per il 2° trimestre

Riepiloghiamo i termini di versamento dell’imposta di bollo sulle fatture elettroniche per l’anno 2020

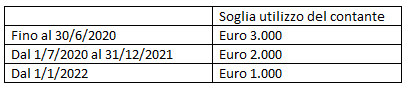

Limitazione dell’uso del contante a partire da 1 luglio 2020

Ulteriormente ridotta la soglia di utilizzo di contanti

Ulteriormente ridotta la soglia di utilizzo di contanti

A decorrere dal 1/7/2020 sono vietati i trasferimenti di denaro contante e titoli al portatore di importo pari o superiore a 2.000 euro.

Il pagamento può essere eseguito esclusivamente per il tramite di banche, Poste Italiane S.p.a., istituti di moneta elettronica e istituti di pagamento.

N.B. è vietato effettuare più pagamenti, inferiori alla soglia, che appaiono artificiosamente frazionati.

Bonus di 1000 euro ai lavoratori autonomi iscritti alla gestione separata Inps: come presentare la domanda

Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda

L’Agenzia delle Entrate ha pubblicato la circolare con i primi chiarimenti per usufruire del Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda previsto dall’articolo 28 del decreto legge 34/2020 (“decreto rilancio”)

L’Agenzia delle Entrate ha pubblicato la circolare con i primi chiarimenti per usufruire del Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda previsto dall’articolo 28 del decreto legge 34/2020 (“decreto rilancio”)

Contributo a fondo perduto dal 15/6 è possibile presentare le domande

Sono state definite dall’Agenzia delle Entrate le modalità operative per richiedere il contributo a fondo perduto destinato a sostenere gli operatori economici danneggiati dalla crisi sanitaria dovuta alla diffusione del Coronavirus. (vedi anche https://unicomstp.it/2020/05/21/contributo-a-fondo-perduto/)

Sono state definite dall’Agenzia delle Entrate le modalità operative per richiedere il contributo a fondo perduto destinato a sostenere gli operatori economici danneggiati dalla crisi sanitaria dovuta alla diffusione del Coronavirus. (vedi anche https://unicomstp.it/2020/05/21/contributo-a-fondo-perduto/)

Emergenza da Coronavirus – le proroghe di Uniriscossioni

Le novità del “Decreto Rilancio”

Il Decreto Legge n. 34/2020 (cosiddetto “Decreto Rilancio”), ha introdotto novità in materia di riscossione e sulla scadenza della “Rottamazione-ter” e del “Saldo e stralcio” per consentire una maggiore flessibilità nei pagamenti delle rate in scadenza nel 2020.

BONUS PIEMONTE: cosa fare se non si riceve la PEC dalla Regione

La Regione Piemonte ha previsto un bonus per sostenere le imprese colpite dal lockdown per l’emergenza Coronavirus (maggiori informazioni al link Bonus Piemonte istruzioni per l’ottenimento)

La Regione Piemonte ha previsto un bonus per sostenere le imprese colpite dal lockdown per l’emergenza Coronavirus (maggiori informazioni al link Bonus Piemonte istruzioni per l’ottenimento)

La comunicazione della Regione verrà inviata, ai circa 60.000 imprese aventi diritto, agli indirizzi pec iscritti al Registro delle Imprese.

Tenuto conto che alcuni soggetti non sono dotati di indirizzi pec – o che gli indirizzi pec risultano erronei o non attivi – il contribuente – autonomamente o mediante il proprio Commercialista – potrà verificare, attraverso l’indicazione del proprio codice fiscale, se, indipendentemente dal ricevimento o meno della comunicazione della Regione, abbia diritto al contributo.

Nel caso di mancato ricevimento della PEC è possibile, dal 25 maggio, registrarsi sul portale all’uopo predisposto, indicando un indirizzo al quale poter ricevere l’avviso cui ricollegarsi per ottenere il Bonus, che potrà essere anche quello del proprio Commercialista.

La domanda dovrà essere correlata dello SPID, della CIE o della CNS del contribuente avente diritto, il quale, qualora ne fosse sprovvisto, potrà indicare quella del Commercialista, previa specifica delega.