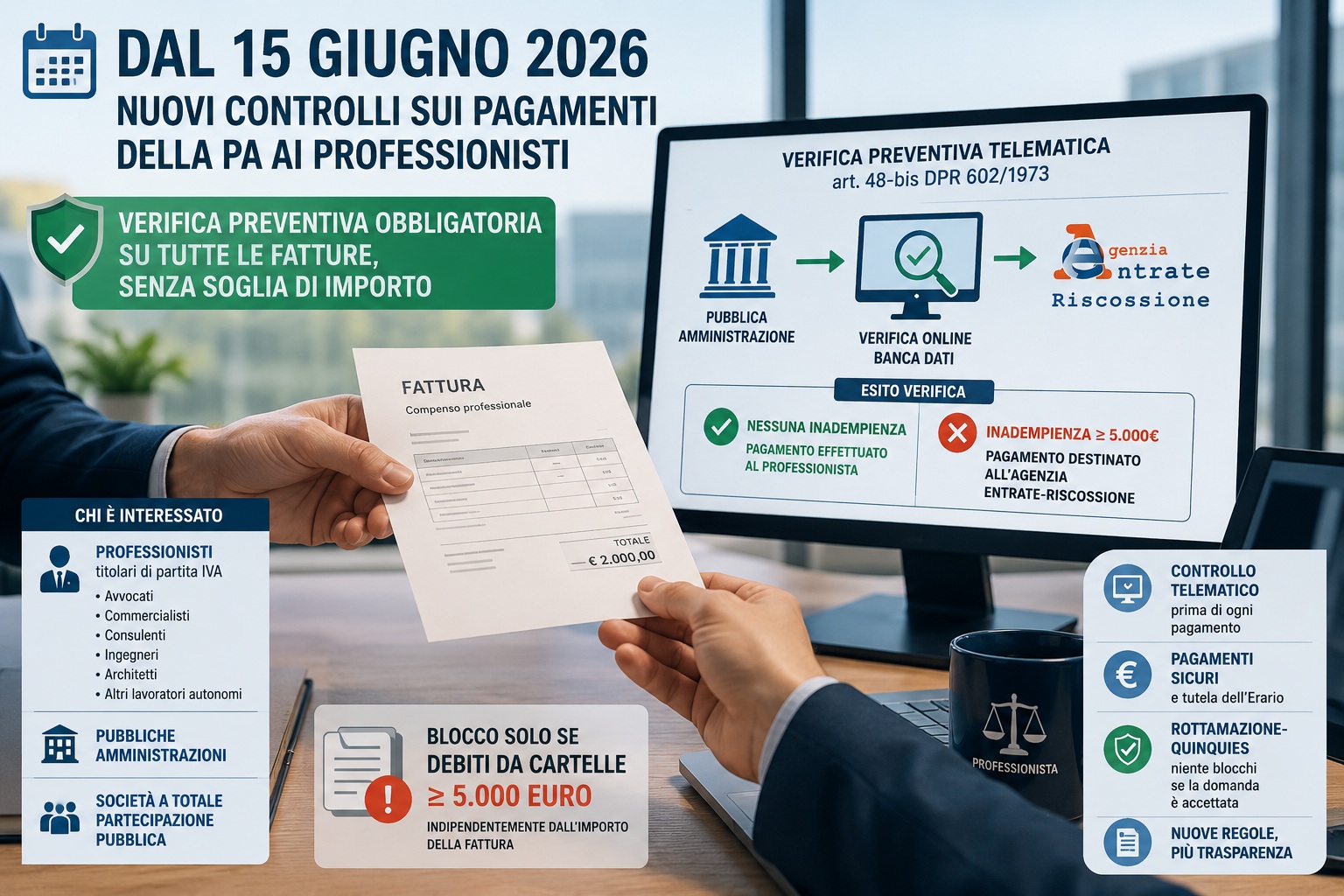

🚨 Pagamenti della Pubblica Amministrazione ai professionisti: dal 15 giugno 2026 controlli obbligatori su tutte le fatture

Dal 15 giugno 2026 entrano in vigore nuove regole che possono incidere in modo significativo sui compensi percepiti dai professionisti che lavorano con la Pubblica Amministrazione.

Dal 15 giugno 2026 entrano in vigore nuove regole che possono incidere in modo significativo sui compensi percepiti dai professionisti che lavorano con la Pubblica Amministrazione.

La novità riguarda i controlli previsti dall’art. 48-bis del DPR 602/1973: le Pubbliche Amministrazioni dovranno verificare preventivamente la presenza di debiti iscritti a ruolo prima di effettuare qualsiasi pagamento a favore di professionisti titolari di partita IVA.

L’aspetto più rilevante è che la verifica dovrà essere effettuata anche per importi inferiori a 5.000 euro, eliminando di fatto la soglia minima oggi applicabile per questa categoria di soggetti.

📌 Cosa cambia dal 15 giugno 2026

Fino al 14 giugno 2026 la verifica preventiva era generalmente richiesta solo per pagamenti superiori a 5.000 euro.

Dal 15 giugno 2026, invece:

✅ ogni pagamento di compensi professionali effettuato da una Pubblica Amministrazione sarà sottoposto a verifica preventiva;

✅ il controllo scatterà indipendentemente dall’importo della fattura;

✅ se il professionista presenta cartelle esattoriali scadute per almeno 5.000 euro complessivi, la PA potrà destinare direttamente il pagamento all’Agente della riscossione.

👥 Chi sono i soggetti interessati

La nuova disciplina riguarda:

Professionisti

- Avvocati

- Commercialisti

- Consulenti

- Ingegneri

- Architetti

- Geometri

- Medici convenzionati

- Altri lavoratori autonomi abituali titolari di partita IVA

che percepiscono compensi da:

Pubbliche Amministrazioni

- Ministeri

- Comuni

- Province

- Regioni

- Enti pubblici

- Aziende sanitarie

e da:

Società a totale partecipazione pubblica

come previsto dall’art. 48-bis del DPR 602/1973.

❌ Quando scatta il blocco del pagamento

La verifica non comporta automaticamente il blocco.

L’intervento dell’Agente della riscossione avviene solo se il professionista presenta debiti iscritti a ruolo pari ad almeno 5.000 euro complessivi.

Esempio n. 1

Professionista:

- fattura da € 4.000

- debito da cartelle: € 4.500

Risultato:

➡️ nessun blocco

➡️ pagamento effettuato integralmente al professionista.

Esempio n. 2

Professionista:

- fattura da € 2.000

- cartelle esattoriali: € 8.000

Risultato:

➡️ i 2.000 euro vengono versati direttamente all’Agenzia delle Entrate-Riscossione

➡️ il professionista non riceve alcuna somma.

🖥️ Come funziona la verifica

La PA deve effettuare un controllo telematico tramite il servizio disponibile nell’area dedicata del portale Acquisti in Rete della Pubblica Amministrazione.

La procedura prevede:

- inserimento del codice fiscale del beneficiario;

- indicazione dell’importo da pagare;

- interrogazione della banca dati dell’Agente della riscossione;

- ricezione dell’esito della verifica.

🔄 Rottamazione-quinquies: effetto salvagente

Una delle novità più importanti riguarda la nuova Rottamazione-quinquies introdotta dalla Legge di Bilancio 2026.

Chi ha presentato validamente la domanda di adesione:

✅ non è considerato inadempiente ai fini dell’art. 48-bis;

✅ non dovrebbe subire il blocco dei pagamenti.

Attenzione però:

la verifica viene effettuata esclusivamente tramite i dati dell’Agenzia Entrate-Riscossione e non sulla base della documentazione eventualmente esibita dal professionista alla Pubblica Amministrazione.

⚠️ Aspetti ancora da chiarire

Sussistono ancora alcune criticità interpretative che potrebbero richiedere futuri chiarimenti ministeriali.

Rimborso spese analitico

Potrebbero rientrare nella verifica anche i rimborsi spese analiticamente addebitati al cliente, pur non concorrendo alla formazione del reddito professionale.

Anticipazioni ex art. 15 DPR 633/1972

Sembrerebbero invece escluse le somme anticipate in nome e per conto del cliente.

Professionisti forfettari

La formulazione della norma lascia ipotizzare che i professionisti in regime forfettario possano continuare ad applicare la soglia ordinaria di 5.000 euro, ma sul punto si attendono chiarimenti ufficiali.

Società tra professionisti (STP)

Potrebbero rimanere escluse dalla nuova disciplina le STP che producono reddito d’impresa anziché reddito di lavoro autonomo.

⚖️ Conseguenze pratiche per i professionisti

Dal 15 giugno 2026:

🔹 qualsiasi fattura verso la PA potrà essere sottoposta a verifica;

🔹 anche compensi di modesto importo potranno essere utilizzati per compensare debiti iscritti a ruolo;

🔹 diventa strategico monitorare la propria posizione presso l’Agenzia delle Entrate-Riscossione;

✅ Cosa fare subito

Per i professionisti che lavorano con enti pubblici è consigliabile:

- verificare la propria situazione debitoria presso AdER;

- controllare eventuali cartelle non definite;

- monitorare i chiarimenti operativi che saranno emanati prima dell’entrata in vigore definitiva.