🧾 ETS: nuovo rendiconto per cassa “semplificato” (Modello E) – cosa cambia dal 2026

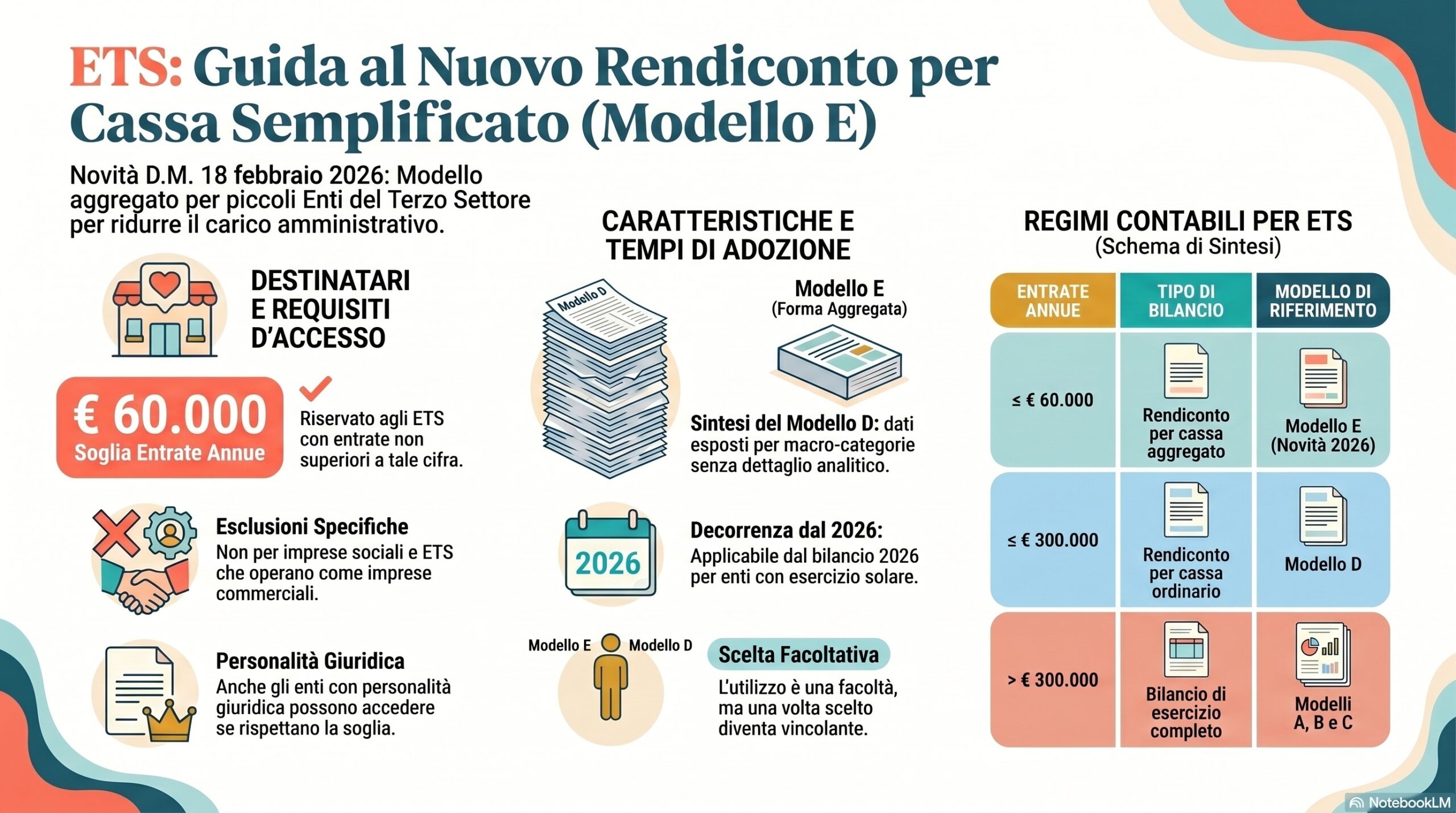

Il Ministero del Lavoro ha introdotto un’importante semplificazione contabile per gli Enti del Terzo Settore (ETS): il nuovo rendiconto per cassa in forma aggregata (Modello E), operativo dal 2026.

Il Ministero del Lavoro ha introdotto un’importante semplificazione contabile per gli Enti del Terzo Settore (ETS): il nuovo rendiconto per cassa in forma aggregata (Modello E), operativo dal 2026.

Vediamo in modo chiaro e operativo cosa cambia 👇

⚖️ 1. Riferimenti normativi

- Art. 13, comma 2-bis, D.Lgs. 117/2017 (Codice del Terzo Settore)

- D.M. 18 febbraio 2026

- Circolare MLPS n. 6/2026

👉 Il modello E è stato introdotto per semplificare gli adempimenti contabili degli ETS di piccole dimensioni

👥 2. Soggetti obbligati ed esonerati

✅ Possono utilizzare il modello E

- ETS con entrate ≤ € 60.000 annui

- Anche con personalità giuridica

- Indipendentemente dalla forma (ODV, APS, altri ETS)

👉 Si tratta di una facoltà, non di un obbligo

❌ Sono esclusi

- Imprese sociali

- ETS commerciali (art. 79 CTS)

- ETS che superano € 60.000 di entrate

👉 Questi soggetti devono utilizzare:

- rendiconto per cassa ordinario (Mod. D)

- oppure bilancio completo (Mod. A+B+C)

📊 3. Regimi contabili ETS (schema sintetico)

| Tipologia ETS | Entrate | Bilancio |

|---|---|---|

| ETS ≤ € 60.000 | 👉 facoltà | Rendiconto per cassa aggregato (Mod. E) |

| ETS ≤ € 300.000 (senza personalità giuridica) | 👉 facoltà | Rendiconto per cassa (Mod. D) |

| ETS > € 300.000 | 👉 obbligo | Bilancio completo (Mod. A, B e C) |

📌 Fonte: sintesi normativa e documento operativo

🧩 4. Cos’è il modello E (in concreto)

Il Modello E NON cambia la contabilità, ma solo la rappresentazione.

✔️ Cosa resta invariato

- Principio di cassa

- Rilevazione basata su incassi e pagamenti

✔️ Cosa cambia

- Dati esposti in forma aggregata (macro-voci)

- Niente dettaglio analitico delle singole voci

👉 È quindi una semplificazione “formale” e non sostanziale

🧾 5. Struttura del rendiconto semplificato

Il modello è articolato in 3 sezioni:

- Gestione corrente

- attività di interesse generale

- attività diverse

- raccolta fondi

- attività finanziarie/patrimoniali

- supporto generale

- Gestione investimenti

- investimenti e disinvestimenti

- Situazione liquidità

- cassa

- conti bancari/postali

➕ Possibile prospetto sugli oneri figurativi

📌 Dettaglio da schema operativo

📅 6. Decorrenza e termini

🗓️ Quando si applica

- Dal bilancio dell’esercizio in corso al 21/03/2026

- Quindi:

- esercizi solari → dal bilancio 2026

- esercizi “a cavallo” → già dal 2026 se in corso al 21/03

👉 Il modello NON si applica al bilancio 2025

⚠️ 7. Vincoli operativi

- L’adozione è facoltativa

- Ma una volta scelta → diventa vincolante

- Va utilizzata esattamente la modulistica ministeriale

👉 Non sono ammesse personalizzazioni dello schema

💡 8. Casi pratici

📌 Caso 1 – Associazione sportiva (ETS)

- Entrate: € 45.000

- Nessuna attività commerciale prevalente

👉 Può scegliere:

- Modello E (consigliato ✔️)

- oppure Modello D

📌 Caso 2 – Fondazione con personalità giuridica

- Entrate: € 55.000

- Bilancio 2025 già chiuso

👉 Deve usare:

- Modello D per il 2025

- Modello E possibile solo dal 2026

⚠️ 9. Conseguenze e sanzioni

Non esistono sanzioni specifiche per il modello E, ma:

🚨 Rischi operativi

- Bilancio non conforme → irregolarità RUNTS

- Possibile perdita qualifica ETS

- Problemi in caso di controlli o contributi pubblici

👉 È quindi fondamentale:

- scegliere correttamente il modello

- rispettare la soglia dei € 60.000

🧠 10. Ragionamento tecnico (step-by-step)

- Verifica soglia dimensionale (€ 60.000)

- Verifica natura ETS (non commerciale)

- Valuta facoltà tra:

- Mod. E

- Mod. D

- Bilancio ordinario

- Considera esercizio (solare / a cavallo)

- Applica decorrenza normativa (post 21/03/2026)

👉 Output: scelta modello contabile coerente e conforme

🔍 11. Criticità e punti di attenzione (self-check)

- ⚠️ Divergenza interpretativa:

- norma originaria limitava semplificazioni ai soggetti senza personalità giuridica

- circolare 2026 estende il modello E anche ai soggetti con personalità giuridica

- ⚠️ Attenzione alla qualificazione “ETS commerciale”

⚠️ Monitoraggio costante soglia € 60.000