Con il Decreto Ministeriale (DM) del 7 maggio 2024, pubblicato in Gazzetta Ufficiale il 20 maggio 2024, sono state stabilite nuove regole per la determinazione sintetica del reddito complessivo delle persone fisiche.

Con il Decreto Ministeriale (DM) del 7 maggio 2024, pubblicato in Gazzetta Ufficiale il 20 maggio 2024, sono state stabilite nuove regole per la determinazione sintetica del reddito complessivo delle persone fisiche.

Le nuove disposizioni si applicano agli anni d’imposta a partire dal 2016, senza riapertura per i periodi prescritti

Cos’è il redditometro?

Il redditometro è uno strumento di accertamento sintetico, che risale al reddito analizzando le manifestazioni di capacità contributiva, applicabile nei confronti di ogni contribuente persona fisica.

Sul contribuente grava l’onere di dimostrare che la disponibilità di beni e servizi è compatibile con le proprie risorse finanziarie che possono derivare o dall’attività svolta o da altri fonti legittime come, ad esempio, i prestiti o i finanziamenti.

Il Bonus Colonnine per imprese e professionisti sostiene l’acquisto e l’installazione di infrastrutture di ricarica di veicoli elettrici da parte di imprese e professionisti.

Il Bonus Colonnine per imprese e professionisti sostiene l’acquisto e l’installazione di infrastrutture di ricarica di veicoli elettrici da parte di imprese e professionisti. Con la

Con la L’ultima legge di Bilancio ha introdotto importanti novità per gli affitti brevi nel 2024 che riguardano la cedolare secca e gli intermediari.

L’ultima legge di Bilancio ha introdotto importanti novità per gli affitti brevi nel 2024 che riguardano la cedolare secca e gli intermediari.

Cambia la soglia del versamento minimo dell’IVA e delle ritenute sui redditi di lavoro autonomo.

Cambia la soglia del versamento minimo dell’IVA e delle ritenute sui redditi di lavoro autonomo. La

La

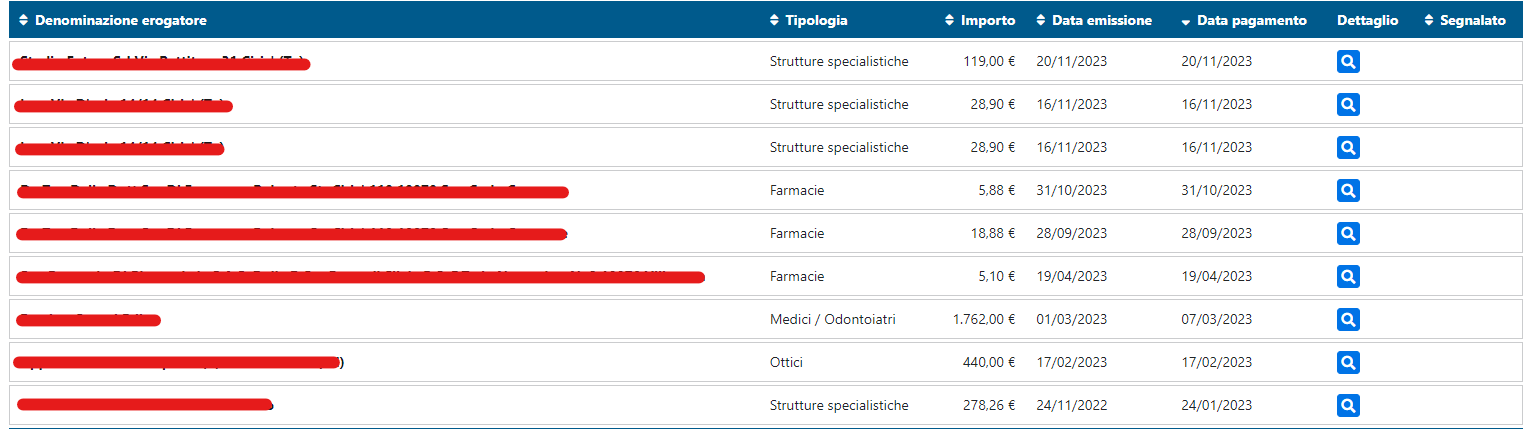

Il DM 8 febbraio 2024 pubblicato sulla Gazzetta Ufficiale del 19 febbraio 2024 ha ridefinito i termini di invio dei dati delle spese sanitarie e veterinarie al Sistema tessera sanitaria.

Il DM 8 febbraio 2024 pubblicato sulla Gazzetta Ufficiale del 19 febbraio 2024 ha ridefinito i termini di invio dei dati delle spese sanitarie e veterinarie al Sistema tessera sanitaria. Al via le notifiche digitali generalizzate: con l’entrata in vigore delle nuove norme in materia di accertamento, gli atti giungeranno ai contribuenti via Pec agli indirizzi digitale.

Al via le notifiche digitali generalizzate: con l’entrata in vigore delle nuove norme in materia di accertamento, gli atti giungeranno ai contribuenti via Pec agli indirizzi digitale.