CRISI D’IMPRESA NON FATEVI COGLIERE IMPREPARATI

Il nuovo Codice sulla Crisi d’impresa entrato definitivamente in vigore il 15 luglio, prevede in capo all’imprenditore individuale o collettivo nuovi obblighi organizzativi e per l’organo di controllo interno delle società nuovi obblighi di verifica e di segnalazione.

Il nuovo Codice sulla Crisi d’impresa entrato definitivamente in vigore il 15 luglio, prevede in capo all’imprenditore individuale o collettivo nuovi obblighi organizzativi e per l’organo di controllo interno delle società nuovi obblighi di verifica e di segnalazione.

Il Codice della crisi definisce la “crisi” di impresa come lo “stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi”.

L’articolo 3 del Codice della crisi pone precisi obblighi in capo agli imprenditori ed in particolare:

- l’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

- l’imprenditore collettivo deve istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell’articolo 2086 cod. civ., ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative.

Tali obblighi devono consentire di:

- rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare particolari segnali di seguito meglio precisati;

- ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento.

Il legislatore individua quali segnali per la previsione tempestiva dell’emersione della crisi di impresa:

- l’esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- l’esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

- l’esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

- l’esistenza di una o più delle esposizioni debitorie nei confronti dei c.d. creditori pubblici qualificati come di seguito individuabili in relazione a determinate tempistiche e soglie di valore:

- Inps: Ritardo di oltre 90 giorni nel versamento di contributi previdenziali di importo superiore:

- al 30% dei contributi dovuti nell’anno precedente e a euro 15.000,00 per le imprese con lavoratori subordinati e parasubordinati;

- a euro 5.000,00 per le imprese senza lavoratori subordinati e parasubordinati.

- Inail: Esistenza di debito per premi assicurativi scaduto da oltre 90 giorni e non versato superiore a euro 5.000,00.

- Agenzia entrate: Esistenza di debito Iva scaduto e non versato, risultante dalla Comunicazione Lipe, superiore a euro 5.000,00 e comunque non inferiore al 10% del volume d’affari di quanto indicato nella dichiarazione Iva dell’anno precedente.

- Agenzia entrate-Riscossione: Esistenza di crediti affidati per la riscossione, autodichiarati o definitivamente accertati, scaduti da oltre 90 giorni superiori a:

- euro 100.000,00 per imprese individuali;

- euro 200.000,00 per società di persone;

- euro 500.000,00 per altre società.

Tutti i predetti soggetti segnalano all’imprenditore, nonché all’organo di controllo della società (se esistente), a mezzo pec o, in mancanza, raccomandata A/R la sussistenza delle predette situazioni debitorie.

Tali segnalazioni costituiscono i c.d. “sistemi di allerta esterna”.

Si deve precisare che si tratta di un sollecito che non può essere ignorato, dovendosi accertare se il mancato pagamento rappresenti:

- una situazione transitoria e comunque non determinante sugli equilibri finanziari dell’impresa,

- oppure fattispecie rappresentative di situazione di crisi. In tale ultimo caso il mancato intervento potrà dare luogo al deterioramento dell’attivo e all’assunzione di debiti non onorabili, e conseguentemente a elementi di responsabilità sia a carico degli amministratori che dei sindaci.

Si rammenta che la precoce rilevazione della crisi rappresenta un obbligo gestorio.

Per avere maggiori informazioni sui servizi offerti dal nostro studio puoi inviare una mail a: controllodigestione@unicomstp.it per:

- Rilevare con tempestività gli indizi di crisi

- Anticipare l’emersione della crisi

- Limitarne l’aggravamento

- Eseguire un monitoraggio della crisi

- Scongiurare la progressiva dispersione del valore aziendale

- Evitare che il ritardo nel percepire i segnali di crisi possa poi portare a una degenerazione della stessa e infine ad uno stato di irreversibilità e insolvenza

Eseguiamo:

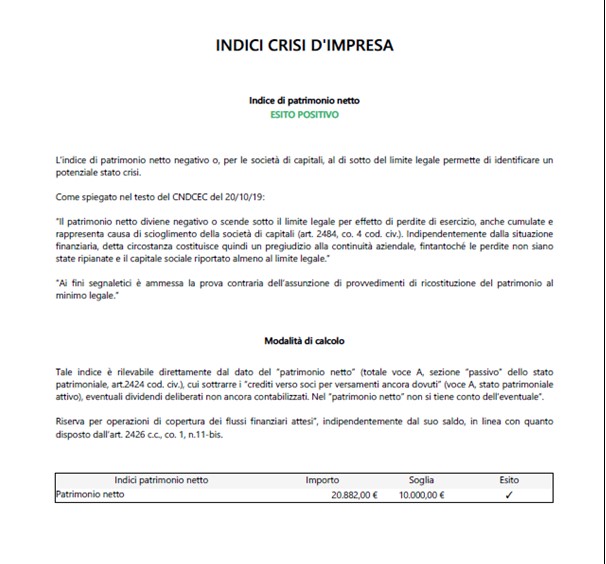

- Check Up Impresa: questionari di valutazione della situazione del cliente (continuità aziendale, adeguati assetti, equilibrio economico finanziario, prevedibile andamento della gestione); percorso guidato per calcolo indici CNDCEC (patrimonio netto, DSCR e tesoreria prospettica), indici di settore, indici sui ritardi di pagamento; archivio delle valutazioni con esiti

- Analisi di Bilancio sintetica: riclassificazione bilancio (e rettifiche per scenari WHAT IF), calcolo di indici (anche consuntivi della crisi) e indici alternativi Z-Score di Altman

- Budget e Business Plan: budget su 5 anni per impresa già avviata, business plan su 5 anni per impresa neocostituita, scostamenti, forecasting, CEE, importazione da gestionali esterni o a macrovoce, più scenari per ditta, note e gestioni a supporto delle stime significative

- Contabilità Analitica: questionario intelligente per definire in autonomia i centri di profitto e di costo, personalizzazioni (regole, ribaltamenti, rettifiche…), margine lordo di contribuzione, due dimensioni dei centri

- Produzione di relazioni professionali e report finali con loghi personalizzati e note a commento

- Scambio Documentale in web di relazioni e report

- Crisi d’Impresa (disponibile a breve): calcolo degli indicatori vigenti per valutare l’eventuale stato di crisi; questionari per la valutazione adeguati assetti e continuità aziendale; possibilità di generare l’apposita segnalazione; report contenente i controlli effettuati (calcolo indici e questionari); lista di controllo e test pratico emanato dal MEF per valutare la possibilità di accesso alla composizione negoziale assistita.

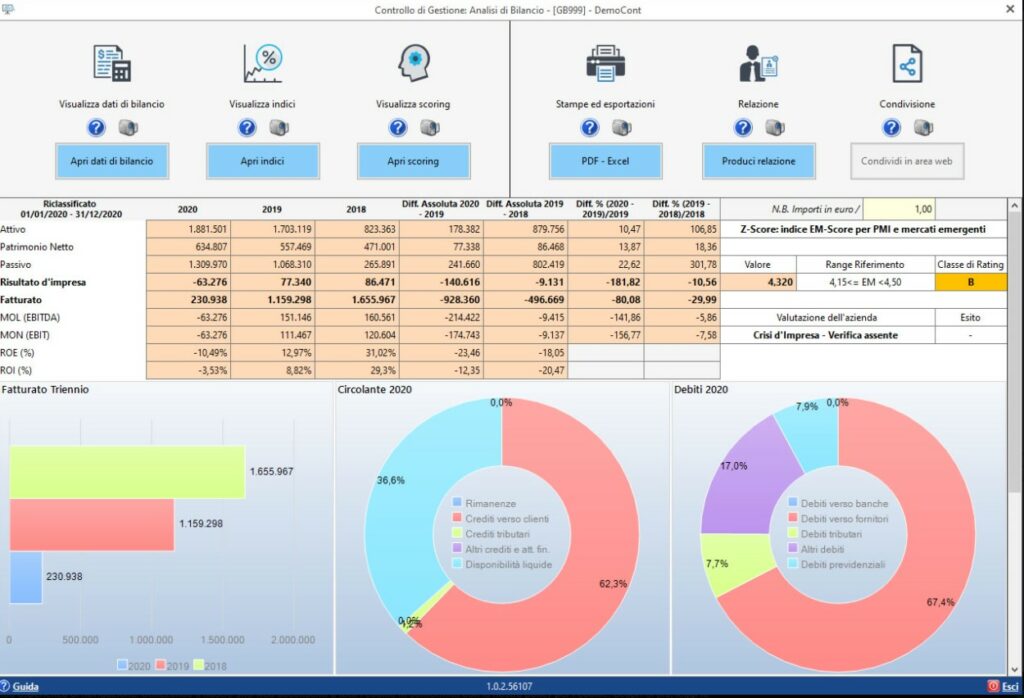

Ecco alcuni esempi di report: