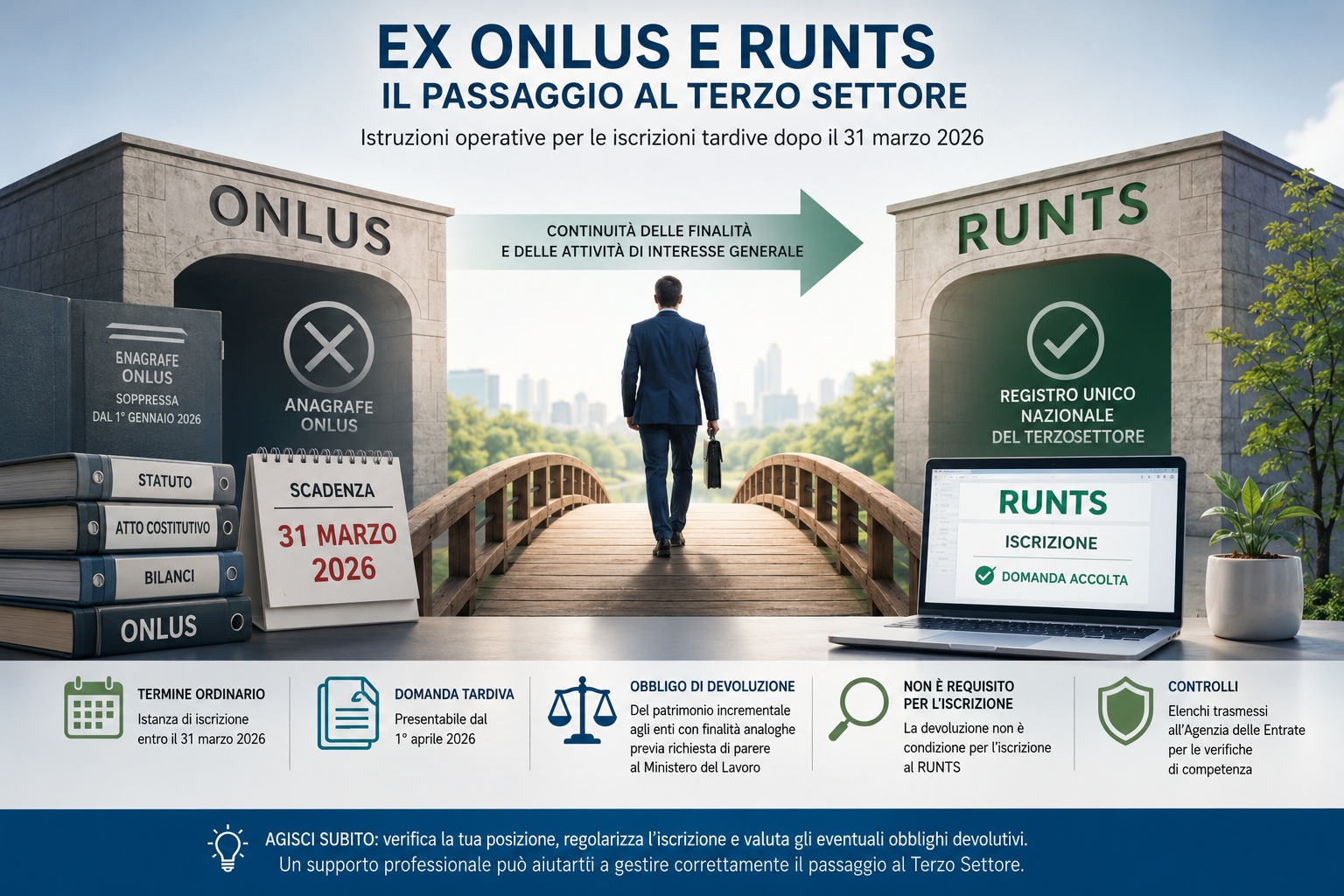

RUNTS ed ex ONLUS: istruzioni operative per chi ha perso la scadenza del 31 marzo 2026 ⚠️

Ex ONLUS in ritardo con l’iscrizione al RUNTS: cosa cambia?

Ex ONLUS in ritardo con l’iscrizione al RUNTS: cosa cambia?

Il Ministero del Lavoro, con la Nota Direttoriale n. 6665 del 28 aprile 2026, ha fornito importanti chiarimenti per le ex ONLUS che non hanno presentato entro il 31 marzo 2026 la domanda di iscrizione al Registro Unico Nazionale del Terzo Settore (RUNTS).

Si tratta di una questione particolarmente delicata perché il mancato rispetto della scadenza può comportare conseguenze rilevanti, tra cui l’obbligo di devoluzione del patrimonio incrementale accumulato durante il periodo di iscrizione all’Anagrafe delle ONLUS.

📅 La scadenza del 31 marzo 2026

Con la soppressione dell’Anagrafe Unica delle ONLUS dal 1° gennaio 2026, gli enti che volevano continuare ad operare come Enti del Terzo Settore dovevano presentare domanda di iscrizione al RUNTS entro il 31 marzo 2026.

Chi era obbligato?

Tutte le ONLUS iscritte all’Anagrafe delle ONLUS al 31 dicembre 2025 che intendevano:

- diventare ETS (Enti del Terzo Settore);

- iscriversi come impresa sociale;

- continuare a beneficiare della disciplina del Terzo Settore.

✅ Chi ha rispettato il termine

Le ONLUS che hanno presentato l’istanza entro il 31 marzo 2026 beneficiano di una continuità giuridica e fiscale.

In particolare:

- acquisiscono la qualifica di ETS senza soluzione di continuità;

- non sono soggette alla devoluzione del patrimonio;

- mantengono la continuità del regime agevolativo previsto dalla normativa.

❌ Cosa succede a chi ha presentato la domanda in ritardo?

Le ONLUS che hanno presentato l’istanza dal 1° aprile 2026 in avanti perdono la qualifica di ONLUS e, secondo il Ministero, sono tenute a devolvere il patrimonio incrementale maturato durante il periodo di iscrizione all’Anagrafe delle ONLUS.

Tuttavia, la Nota Ministeriale introduce un’importante precisazione:

👉 la devoluzione NON costituisce un requisito preliminare per l’iscrizione al RUNTS.

Ciò significa che:

- la domanda tardiva può comunque essere presentata;

- gli uffici RUNTS devono esaminare la pratica secondo le procedure ordinarie;

- l’iscrizione non può essere rifiutata solo perché la devoluzione non è stata ancora effettuata.

🏛️ Quale patrimonio deve essere devoluto?

L’obbligo non riguarda necessariamente l’intero patrimonio dell’ente.

Secondo la prassi dell’Agenzia delle Entrate e i chiarimenti ministeriali, la devoluzione riguarda il cosiddetto patrimonio incrementale, ossia l’incremento patrimoniale realizzato durante il periodo in cui l’ente ha beneficiato della qualifica di ONLUS.

Per determinarlo occorre confrontare:

- il patrimonio esistente al momento dell’iscrizione come ONLUS;

- il patrimonio esistente al momento della perdita della qualifica.

La determinazione concreta può risultare molto complessa e richiedere specifiche analisi contabili e patrimoniali.

⚖️ Il caso delle ONLUS con personalità giuridica

Per gli enti che possiedono già la personalità giuridica o intendono acquisirla tramite l’iscrizione al RUNTS, il tema assume particolare rilevanza.

In questi casi il notaio deve verificare che, anche tenendo conto della quota patrimoniale destinata alla devoluzione:

- rimanga rispettato il patrimonio minimo richiesto dal Codice del Terzo Settore;

- sussistano i requisiti necessari per il riconoscimento della personalità giuridica.

Patrimonio minimo richiesto

| Tipologia ente | Patrimonio minimo |

|---|---|

| Associazione riconosciuta | € 15.000 |

| Fondazione | € 30.000 |

🚫 Chi è esonerato dalla devoluzione?

La normativa prevede alcune eccezioni.

Non sono tenuti alla devoluzione:

- i trust iscritti all’Anagrafe delle ONLUS;

- gli enti che, per effetto di direzione, coordinamento o controllo da parte di soggetti esclusi dal Terzo Settore, non possono acquisire la qualifica di ETS;

- gli enti che rispettano le specifiche condizioni previste dall’art. 101, comma 8, del Codice del Terzo Settore.

👀 Controlli dell’Agenzia delle Entrate

Il Ministero ha previsto uno specifico sistema di monitoraggio.

Gli elenchi delle ex ONLUS:

- non iscritte al RUNTS;

- iscritte tardivamente;

- soggette all’obbligo di devoluzione;

saranno trasmessi periodicamente all’Agenzia delle Entrate per le verifiche di competenza.

📝 Attenzione alla denominazione sociale

Le organizzazioni già iscritte al RUNTS non devono più utilizzare l’acronimo “ONLUS” nella propria denominazione.

Gli uffici RUNTS inviteranno gli enti interessati a modificare la denominazione alla prima occasione utile, senza che ciò comporti la cancellazione dal Registro.

🎯 Cosa devono fare oggi le ex ONLUS in ritardo?

Verifica immediata

✅ Controllare se la domanda RUNTS è stata presentata entro il 31 marzo 2026.

Se la domanda non è stata presentata

✅ Procedere quanto prima all’iscrizione.

Valutazione patrimoniale

✅ Determinare l’eventuale patrimonio incrementale soggetto a devoluzione.

Aggiornamento statuto

✅ Verificare la conformità dello statuto al Codice del Terzo Settore.

Denominazione

✅ Eliminare il riferimento “ONLUS” se ancora presente.

Conclusioni

La Nota Ministeriale n. 6665/2026 chiarisce che il mancato rispetto del termine del 31 marzo 2026 non impedisce l’iscrizione al RUNTS, ma comporta importanti conseguenze patrimoniali che richiedono un’attenta valutazione tecnica. Le ex ONLUS che non hanno ancora completato il percorso di transizione dovrebbero attivarsi rapidamente per evitare ulteriori criticità e verificare correttamente gli eventuali obblighi devolutivi.