Cosa devo fare se non ricevo la fattura o se la ricevo errata?

Il soggetto passivo IVA che ha acquistato beni o servizi senza ricevere la relativa fattura o che ha ricevuto un documento irregolare dovrà procedere alla regolarizzazione trasmettendo un’autofattura al Sistema di Interscambio con codice “TipoDocumento” TD20.

Mancata ricezione della fattura

Per regolarizzare la fattura che non è stata emessa dal cedente o prestatore, il cessionario o committente soggetto passivo, decorsi 4 mesi dalla data di effettuazione dell’operazione deve:

- emettere un’autofattura, a titolo di “denuncia”, entro il 30° giorno successivo;

- versare l’IVA dovuta mediante F24, entro il medesimo termine.

Come si compilare l’autofattura

Fattura irregolare

Per regolarizzare la fattura irregolare, il cessionario o committente soggetto passivo deve:

- emettere un documento integrativo, entro il 30° giorno successivo a quello di registrazione della fattura originaria;

- versare la maggiore IVA dovuta mediante F24, entro il medesimo termine.

Come si compila l’autofattura

| <TipoDocumento> | TD20 |

| <CedentePrestatore> | Dati del fornitore |

| <CessionarioCommittente> | Identificativo IVA di colui che effettua la regolarizzazione o integrazione |

| <Data> | Data di effettuazione dell’operazione di cessione o prestazione di servizi |

| <Numero> | Numerazione progressiva |

| <ImponibileImporto> | Imponibile non fatturato o non indicato nella fattura inviata dal cedente o prestatore <Imposta> Imposta relativa all’imponibile non fatturato o non indicato in fattura <Natura> Da compilare nel caso di regimi di non imponibilità o esenzione da IVA |

| <DatiFattureCollegate> | Estremi della fattura irregolare inviata dal cedente o prestatore (da compilare solo nel caso di emissione di fattura irregolare da parte del cedente/prestatore) |

Adempimenti ulteriori: versamento dell’Iva e registrazione della fattura

Entro 30 giorni:

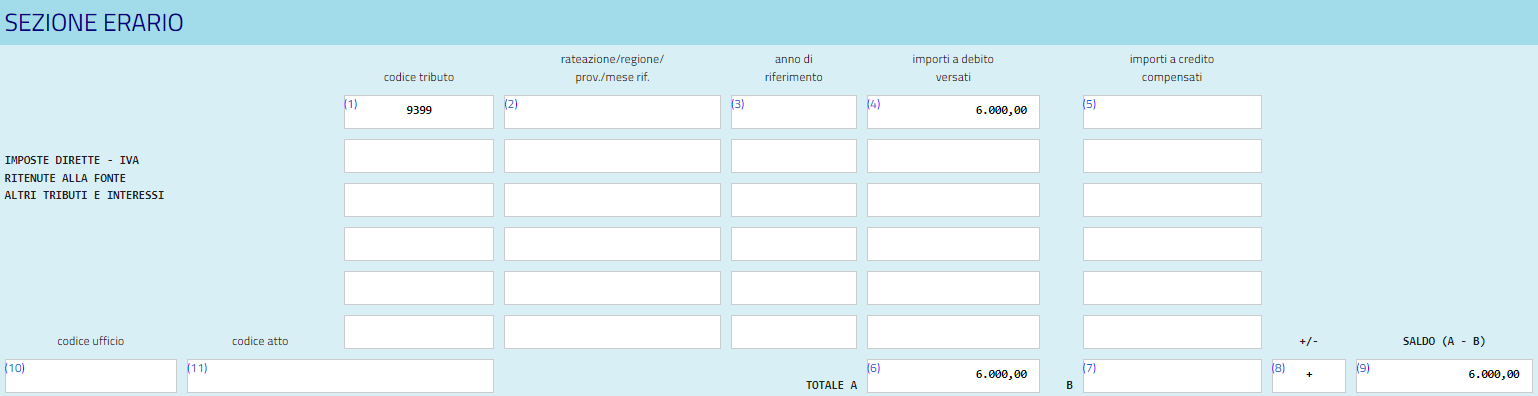

- versare l’Iva dovuta con modello F24 codice tributo 9399.

- registrare la fattura sul registro iva degli acquisti.

Esempi:

Fattura non ricevuta

Alfa srl ha effettuato una cessione di beni nei confronti di Beta srl con consegna il 15 gennaio 2024 per un imponibile di euro 27.272,72 + IVA 22% (6.000,00)

Beta srl, al 15 maggio 2024, non ha ancora ricevuto la fattura da parte di Alfa srl.

Per regolarizzare l’acquisto dovrà entro il 15 giugno 2024:

- emettere autofattura

- versare l’Iva di 6.000,00 euro con codice tributo 9399

- registrare la fattura sul registro Iva degli acquisti

| <TipoDocumento> | TD20 |

| <CedentePrestatore> | Alfa Srl |

| <CessionarioCommittente> | Beta Srl |

| <Data> | 15/01/2024 |

| <Numero> | Numerazione progressiva |

| <ImponibileImporto> | 27.272,72 |

| <AliquotaIva> | 22% |

Fattura irregolare

In data 15.01.2024, Alfa S.r.l. effettua una cessione di beni a Beta S.r.l. per un ammontare pari ad euro 100.000,00 + IVA 22%, emettendo, alla stessa data, una fattura pari ad euro72.727,28 + IVA 22%.

Beta S.r.l. registra la fattura di acquisto alla stessa data di ricezione dei beni.

Per regolarizzare l’importo fatturato Beta dovrà entro il 15 febbraio 2024:

- emettere autofattura

- versare l’Iva di 6.000,00 euro con codice tributo 9399

- registrare la fattura sul registro Iva degli acquisti

| <TipoDocumento> | TD20 |

| <CedentePrestatore> | Alfa Srl |

| <CessionarioCommittente> | Beta Srl |

| <Data> | 15/01/2024 |

| <Numero> | Numerazione progressiva |

| <ImponibileImporto> | 27.272,72 |

| <AliquotaIva> | 22% |

| <DatiFattureCollegate> | Estremi della fattura irregolare inviata a Beta srl |