Per emettere fattura elettronica è necessario avere un software di fatturazione elettronica. Si tratta di un apposito programma che genera la fattura in XML (il linguaggio informatico richiesto dalla normativa) e la invia al Sistema di Interscambio o SdI (che esamina la fattura e la recapita al destinatario).

E’ possibile utilizzare il software gratuito messo a disposizione dall’Agenzia delle Entrate ma risulta poco agevole l’utilizzo.

Inserisci i tuoi dati (questa operazione deve essere fatta solo la prima volta):

Nome della ditta/denominazione/ragione sociale, nome e cognome, indirizzo

Numero di partita IVA

Inoltre, configura il tuo profilo di fatturazione con:

Regime fiscale (RF02 per Contribuenti minimi o RF19 per Regime Forfettario)

Cassa previdenziale, ad esempio: Cassa di previdenza e assistenza per gli ingegneri e architetti (INARCASSA), Cassa di previdenza e assistenza geometri (CIPAG), cassa di previdenza e assistenza forense, etc.

Inserisci i dati sul destinatario (il cliente/consumatore)

Ora passiamo al destinatario della fattura; di lui dovrai specificare:

Nome della ditta/denominazione/ragione sociale, nome e cognome, indirizzo

Numero di partita IVA

Codice destinatario o codice univoco: ecco il primo dato (e uno dei pochi) che differenzia la fattura elettronica da quella cartacea.

È un codice che identifica il destinatario della fattura e aiuta il Sistema di Interscambio a recapitare la fattura; ha 6 cifre se il destinatario è un’azienda o un libero professionista, oppure 7 se si tratta di una Pubblica Amministrazione. Invece, se stai emettendo fattura verso un privato senza partita IVA, dovrai inserire nel campo “CodiceDestinatario” il codice convenzionale “0000000” (7 zeri) e specificare solo ed esclusivamente il “CodiceFiscale”.

Come e dove trovare il codice destinatario di un’azienda, un professionista o una Pubblica Amministrazione? Puoi:

- chiederlo direttamente al cliente,

- cercarlo nelle banche dati (come il portale IPA nel caso delle Pubbliche Amministrazioni),

- PEC: in alternativa al codice destinatario, puoi indicare l’indirizzo di PEC del cliente

Numerazione

E’ possibile proseguire nella numerazione, il passaggio da fatture cartacee ad elettroniche non comporta una nuova numerazione, né l’obbligo di tenere registri sezionali.

Come già chiarito dalle FAQ dell’Agenzia delle entrate, la numerazione delle fatture elettroniche e cartacee può proseguire ininterrottamente, a patto di garantire l’identificazione univoca della fattura, indipendentemente dal fatto che sia analogica o elettronica.

Quindi, ad esempio, come riporta la stessa FAQ: “alla fattura numero 1 analogica, possono succedere la numero 2 e 3 elettroniche, la numero 4 analogica e così via, senza necessità di ricorrere a separati registri sezionali.”

Tuttavia è consigliabile iniziare una numerazione ad hoc ad esempio la prima fattura elettronica potrebbe essere numerata con “1/FE”

Compila i dati della fattura

Veniamo ora ai dati che caratterizzano la singola fattura:

- Numero progressivo: in molti casi è il software stesso a suggerire il numero, tenendo il conteggio, così da prevenire gli errori di numerazione.

- Data

- Prodotti e servizi: con unità vendute, prezzo e natura IVA N2.2 (prodotti o servizi non soggetti ad IVA, in quanto il regime forfettario è esente dall’applicazione dell’IVA). Anche qui puoi impostare i dati la prima volta, salvarli in un listino e inserirli in pochi secondi nelle fatture seguenti.

- Dati di pagamento

Imposta di bollo virtuale

Sulle fatture di importo superiore a 77,47€ i forfettari devono applicare l’imposta di bollo di 2€, come da regola generale.

L’imposta di bollo in fattura elettronica deve essere indicata tramite la valorizzazione a “SI” del campo “Bollo Virtuale”.

Al termine di ogni trimestre solare, all’interno della tua area riservata sul sito dell’Agenzia delle Entrate, troverai un elenco delle fatture assoggettate all’imposta di bollo e l’importo da versare tramite indicazione dell’IBAN o modello F24.

Diciture obbligatorie

Infine, come nelle fatture cartacee, ricordati di inserire le diciture obbligatorie:

“Operazione senza applicazione dell’IVA, effettuata ai sensi dell’articolo 1, commi da 54 a 89, l. n. 190 del 2014 così come modificato dalla l. n. 208 del 2015 e dalla l. n. 145 del 2018”.

“Operazione non soggetta a ritenuta alla fonte a titolo di acconto ai sensi dell’articolo 1, comma 67, l. n. 190 del 2014 e successive modificazioni”

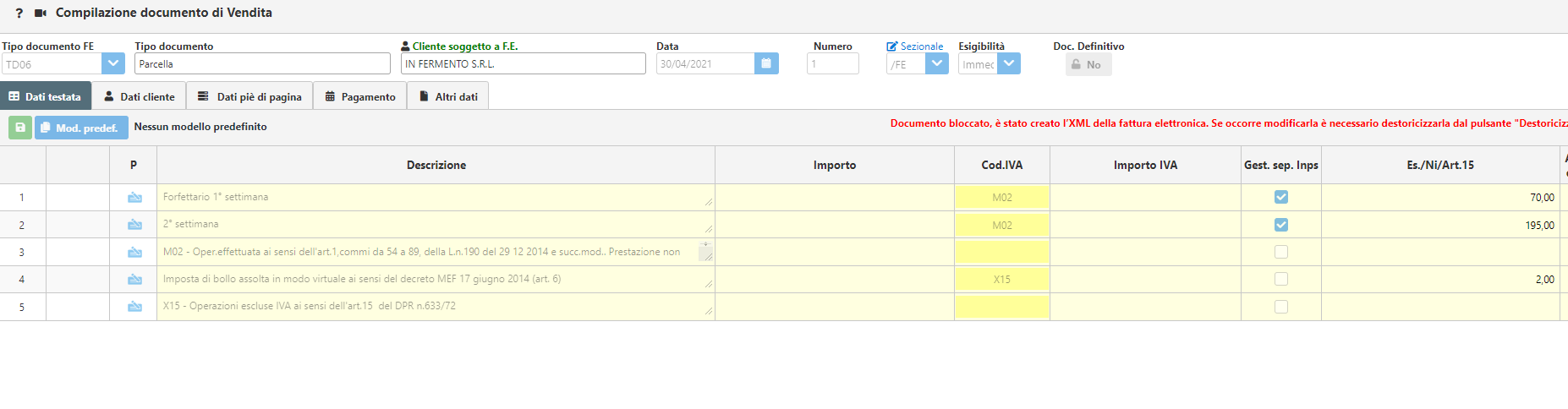

Ecco l’esempio di una fattura elettronica fatta con il software GBSoftware compilata con tutti i dati elencati.

Firma e invia la fattura al Sistema di Interscambio

Una volta compilata la fattura, la dovrai:

- firmare, tramite firma digitale

- inviare al Sistema di Interscambio.

In alcuni software, basta un clic per compiere entrambe le operazioni.

La procedura che abbiamo descritto contiene gli step fondamentali per emettere una fattura elettronica verso un’altra Partita IVA (impresa o professionista) o un privato senza partita IVA.

Nel caso della Pubblica Amministrazione, dovrai compilare anche altri campi e tenere conto di alcune situazioni che si potrebbero verificare dopo l’invio della fattura: puoi approfondire l’argomento nel capitolo sulla come fatturare alla PA.

Mentre si compila una fattura, può capitare di commettere errori. Te ne puoi accorgere subito, oppure quando l’hai già inviata. Non preoccuparti, nulla è perduto: ogni errore ha una sua possibile soluzione.