Una risposta alle domande più frequenti

In questa sezione sono raccolte le risposte alle domande sui temi di maggiore interesse raggruppate per argomenti in modo da facilitare la ricerca.

Il soggetto passivo IVA che ha acquistato beni o servizi senza ricevere la relativa fattura o che ha ricevuto un documento irregolare dovrà procedere alla regolarizzazione trasmettendo un’autofattura al Sistema di Interscambio con codice “TipoDocumento” TD20.

Mancata ricezione della fattura

Per regolarizzare la fattura che non è stata emessa dal cedente o prestatore, il cessionario o committente soggetto passivo, decorsi 4 mesi dalla data di effettuazione dell’operazione deve:

- emettere un’autofattura, a titolo di “denuncia”, entro il 30° giorno successivo;

- versare l’IVA dovuta mediante F24, entro il medesimo termine.

Come si compilare l’autofattura

Fattura irregolare

Per regolarizzare la fattura irregolare, il cessionario o committente soggetto passivo deve:

- emettere un documento integrativo, entro il 30° giorno successivo a quello di registrazione della fattura originaria;

- versare la maggiore IVA dovuta mediante F24, entro il medesimo termine.

Come si compila l’autofattura

| TD20 | |

| Dati del fornitore | |

| Identificativo IVA di colui che effettua la regolarizzazione o integrazione | |

| Data di effettuazione dell’operazione di cessione o prestazione di servizi | |

| Numerazione progressiva | |

| Imponibile non fatturato o non indicato nella fattura inviata dal cedente o prestatore Imposta relativa all’imponibile non fatturato o non indicato in fattura Da compilare nel caso di regimi di non imponibilità o esenzione da IVA | |

| Estremi della fattura irregolare inviata dal cedente o prestatore (da compilare solo nel caso di emissione di fattura irregolare da parte del cedente/prestatore) |

Adempimenti ulteriori: versamento dell’Iva e registrazione della fattura

Entro 30 giorni:

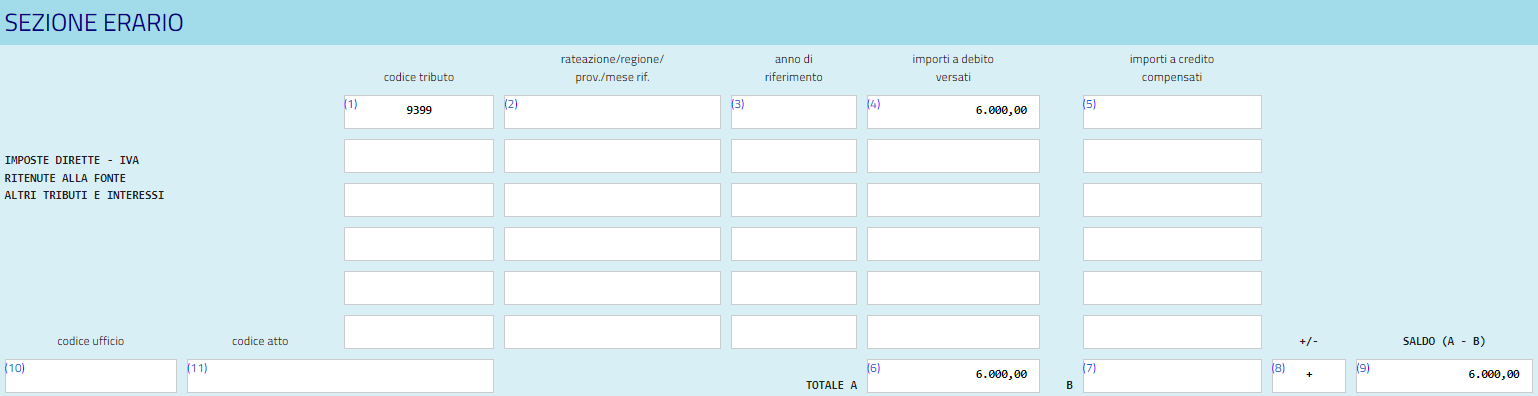

- versare l’Iva dovuta con modello F24 codice tributo 9399.

- registrare la fattura sul registro iva degli acquisti.

Esempi:

Fattura non ricevuta

Alfa srl ha effettuato una cessione di beni nei confronti di Beta srl con consegna il 15 gennaio 2024 per un imponibile di euro 27.272,72 + IVA 22% (6.000,00)

Beta srl, al 15 maggio 2024, non ha ancora ricevuto la fattura da parte di Alfa srl.

Per regolarizzare l’acquisto dovrà entro il 15 giugno 2024:

- emettere autofattura

- versare l’Iva di 6.000,00 euro con codice tributo 9399

- registrare la fattura sul registro Iva degli acquisti

| TD20 | |

| Alfa Srl | |

| Beta Srl | |

| 15/01/2024 | |

| Numerazione progressiva | |

| 27.272,72 | |

| 22% |

Fattura irregolare

In data 15.01.2024, Alfa S.r.l. effettua una cessione di beni a Beta S.r.l. per un ammontare pari ad euro 100.000,00 + IVA 22%, emettendo, alla stessa data, una fattura pari ad euro72.727,28 + IVA 22%.

Beta S.r.l. registra la fattura di acquisto alla stessa data di ricezione dei beni.

Per regolarizzare l’importo fatturato Beta dovrà entro il 15 febbraio 2024:

- emettere autofattura

- versare l’Iva di 6.000,00 euro con codice tributo 9399

- registrare la fattura sul registro Iva degli acquisti

| TD20 | |

| Alfa Srl | |

| Beta Srl | |

| 15/01/2024 | |

| Numerazione progressiva | |

| 27.272,72 | |

| 22% | |

| Estremi della fattura irregolare inviata a Beta srl |