Dal 15 ottobre 2025 è operativa la piattaforma gestita da Invitalia per presentare domanda al programma Autoimpiego Centro-Nord Italia, un incentivo che sostiene la nascita di nuove attività imprenditoriali e professionali nelle regioni del Centro e Nord del Paese.

Dal 15 ottobre 2025 è operativa la piattaforma gestita da Invitalia per presentare domanda al programma Autoimpiego Centro-Nord Italia, un incentivo che sostiene la nascita di nuove attività imprenditoriali e professionali nelle regioni del Centro e Nord del Paese.

Il Governo ha destinato 219 milioni di euro per questa misura, rivolta in particolare a:

- giovani under 35, inoccupati, inattivi o disoccupati;

- iscritti al programma GOL – Garanzia di Occupabilità dei Lavoratori;

- donne imprenditrici inattive, disoccupate o in cerca di occupazione;

- soggetti in condizioni di marginalità o vulnerabilità sociale.

Il Conto Termico 3.0 è il nuovo incentivo introdotto dal

Il Conto Termico 3.0 è il nuovo incentivo introdotto dal  Dal 23 settembre 2025 è ufficialmente partito il nuovo bando del Ministero dell’Ambiente e della Sicurezza Energetica dedicato al rinnovo del parco veicoli. L’iniziativa, prevista dall’Investimento 4.5 del PNRR, finanzia il ricambio di auto e veicoli commerciali leggeri tramite rottamazione e acquisto di nuovi veicoli a emissioni zero (BEV).

Dal 23 settembre 2025 è ufficialmente partito il nuovo bando del Ministero dell’Ambiente e della Sicurezza Energetica dedicato al rinnovo del parco veicoli. L’iniziativa, prevista dall’Investimento 4.5 del PNRR, finanzia il ricambio di auto e veicoli commerciali leggeri tramite rottamazione e acquisto di nuovi veicoli a emissioni zero (BEV). 📢 Dal 16 settembre 2025 sono entrate in vigore le nuove regole sui controlli degli Enti del Terzo Settore (ETS), introdotte dal DM 7 agosto 2025 (pubblicato in G.U. n. 214/2025) in attuazione degli artt. 93 e 96 del Codice del Terzo Settore (D.Lgs. 117/2017).

📢 Dal 16 settembre 2025 sono entrate in vigore le nuove regole sui controlli degli Enti del Terzo Settore (ETS), introdotte dal DM 7 agosto 2025 (pubblicato in G.U. n. 214/2025) in attuazione degli artt. 93 e 96 del Codice del Terzo Settore (D.Lgs. 117/2017). Il Bonus Elettrodomestici 2025 è finalmente operativo grazie al DM MIMIT del 3 settembre 2025. Si tratta di un contributo statale pensato per favorire il risparmio energetico e sostenere l’industria europea, incentivando la sostituzione dei vecchi elettrodomestici con modelli ad alta efficienza.

Il Bonus Elettrodomestici 2025 è finalmente operativo grazie al DM MIMIT del 3 settembre 2025. Si tratta di un contributo statale pensato per favorire il risparmio energetico e sostenere l’industria europea, incentivando la sostituzione dei vecchi elettrodomestici con modelli ad alta efficienza. 💡 Contributi fino a 1.500 euro per percorsi di psicoterapia: vediamo insieme chi può richiederlo, come funziona e le scadenze da rispettare.

💡 Contributi fino a 1.500 euro per percorsi di psicoterapia: vediamo insieme chi può richiederlo, come funziona e le scadenze da rispettare. La Regione Piemonte ha approvato il Programma annuale degli interventi 2025 a favore delle attività turistico-ricettive, previsto dalla L.R. 18/1999, con una dotazione complessiva di 15.870.000 €.

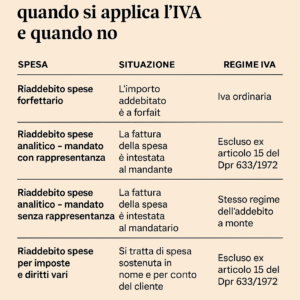

La Regione Piemonte ha approvato il Programma annuale degli interventi 2025 a favore delle attività turistico-ricettive, previsto dalla L.R. 18/1999, con una dotazione complessiva di 15.870.000 €. 💡 Riaddebitare spese in fattura non è sempre un’operazione così semplice: l’applicazione dell’IVA dipende dalla natura del rapporto, dalle modalità di calcolo e dalla tipologia di spesa. Una recente

💡 Riaddebitare spese in fattura non è sempre un’operazione così semplice: l’applicazione dell’IVA dipende dalla natura del rapporto, dalle modalità di calcolo e dalla tipologia di spesa. Una recente Dal 1° gennaio 2026 il regime fiscale delle Onlus andrà definitivamente in pensione per lasciare spazio alla fiscalità del Codice del Terzo Settore (CTS).

Dal 1° gennaio 2026 il regime fiscale delle Onlus andrà definitivamente in pensione per lasciare spazio alla fiscalità del Codice del Terzo Settore (CTS). Dal 2025 le imprese che investono in beni strumentali nuovi e incrementano l’occupazione stabile possono beneficiare di una riduzione dell’aliquota IRES dal 24% al 20% 📉.

Dal 2025 le imprese che investono in beni strumentali nuovi e incrementano l’occupazione stabile possono beneficiare di una riduzione dell’aliquota IRES dal 24% al 20% 📉.