L’Agenzia delle Entrate ha recentemente comunicato una proroga dei termini per aderire al Concordato Preventivo Biennale (CPB), un’opzione disponibile fino al 12 dicembre 2024 per i contribuenti che hanno presentato la dichiarazione dei redditi entro il 30 novembre 2024. La strategia mira a massimizzare le adesioni, includendo anche l’invio di nuove lettere indirizzate ai contribuenti con redditi dichiarati nel 2023 particolarmente bassi, in relazione al settore economico di appartenenza.

L’Agenzia delle Entrate ha recentemente comunicato una proroga dei termini per aderire al Concordato Preventivo Biennale (CPB), un’opzione disponibile fino al 12 dicembre 2024 per i contribuenti che hanno presentato la dichiarazione dei redditi entro il 30 novembre 2024. La strategia mira a massimizzare le adesioni, includendo anche l’invio di nuove lettere indirizzate ai contribuenti con redditi dichiarati nel 2023 particolarmente bassi, in relazione al settore economico di appartenenza.

Author: Albino

Contributi e Finanziamenti per PMI Piemontesi: progetti Integrati di Filiera (PIF) – Annualità 2025

Che cos’è il bando PIF?

Il bando Progetti Integrati di Filiera (PIF) per l’annualità 2025 è un’iniziativa finanziata nell’ambito del PR FESR 2021-2027 della Regione Piemonte. Ha l’obiettivo di supportare le PMI piemontesi nell’internazionalizzazione, incrementando la loro competitività e proiezione sui mercati globali.

Le imprese possono partecipare a progetti strutturati per nove filiere produttive di eccellenza. Ogni progetto include attività mirate che spaziano da workshop a fiere internazionali, per garantire un sostegno concreto alla crescita aziendale.

L’adesione ai PIF è gratuita.

“Bonus Natale 2024”: i chiarimenti dell’Agenzia delle Entrate

La Circolare n. 22/E del 19 novembre 2024, emanata dall’Agenzia delle Entrate, introduce alcuni chiarimenti significativi rispetto al “Bonus Natale 2024” 👉 Bonus Natale 2024: 100 Euro in più in busta paga! Scopri se hai diritto e come richiederlo.

La Circolare n. 22/E del 19 novembre 2024, emanata dall’Agenzia delle Entrate, introduce alcuni chiarimenti significativi rispetto al “Bonus Natale 2024” 👉 Bonus Natale 2024: 100 Euro in più in busta paga! Scopri se hai diritto e come richiederlo.

Di seguito, vengono riportati i principali chiarimenti dell’Agenzia delle Entrate.

Bando Fiere 2025 – Contributi Regionali per Imprese Artigiane Piemontesi

Che cos’è il Bando Fiere 2025?

Che cos’è il Bando Fiere 2025?

La Regione Piemonte concede contributi a fondo perduto alle imprese artigiane piemontesi con sede operativa attiva in Piemonte per partecipare a fiere nazionali o internazionali nel 2025 incluse nel Calendario della Conferenza delle Regioni e delle Province autonome .

L’obiettivo è:

- Aumentare la visibilità delle imprese sui mercati.

- Favorire la creazione di nuovi rapporti commerciali.

- Valorizzare le produzioni tipiche locali.

I contributi sono erogati in regime “de minimis” .

Concordato Preventivo Biennale: Opportunità di Proroga fino al 12 Dicembre 2024 per i Contribuenti ISA

Premessa

Premessa

Il Decreto-Legge 14 novembre 2024, n. 167 , pubblicato in Gazzetta Ufficiale e in vigore dal 15 novembre 2024 ha disposto la proroga del Concordato Preventivo Biennale (CPB).

Tale normativa prevede, all’art. 1, la riapertura dei termini originariamente fissati al 31 ottobre 2024, offrendo ai contribuenti che applicano gli Indici Sintetici di Affidabilità fiscale (ISA) la possibilità di aderire al concordato entro il nuovo termine del 12 dicembre 2024 .

La misura mira a favorire una maggiore adesione a questo strumento di pianificazione fiscale.

Come Rettificare la Patente a Crediti – Linee Guida dell’Ispettorato Nazionale del Lavoro

L’Ispettorato Nazionale del Lavoro (INL) ha recentemente pubblicato il modulo ufficiale per rettificare eventuali errori nelle istanze online relative alla Patente a Crediti. Questo documento rappresenta uno strumento fondamentale per le imprese e i lavoratori autonomi, consentendo di correggere le informazioni inviate precedentemente e mantenere la piena validità del brevetto.

L’Ispettorato Nazionale del Lavoro (INL) ha recentemente pubblicato il modulo ufficiale per rettificare eventuali errori nelle istanze online relative alla Patente a Crediti. Questo documento rappresenta uno strumento fondamentale per le imprese e i lavoratori autonomi, consentendo di correggere le informazioni inviate precedentemente e mantenere la piena validità del brevetto.

Vedi anche: Patente a punti in edilizia

Bonus Natale 2024: 100 Euro in più in busta paga! Scopri se hai diritto e come richiederlo

Il Bonus di Natale è un trattamento integrativo all’Irpef introdotto con il Decreto Omnibus (art. 2 bis, DL n. 113/2024, convertito in Legge n. 143/2024) per l’anno 2024, destinato a specifiche categorie di lavoratori dipendenti. Vediamo in dettaglio le principali informazioni:

Il Bonus di Natale è un trattamento integrativo all’Irpef introdotto con il Decreto Omnibus (art. 2 bis, DL n. 113/2024, convertito in Legge n. 143/2024) per l’anno 2024, destinato a specifiche categorie di lavoratori dipendenti. Vediamo in dettaglio le principali informazioni:

Split Payment 2025: Scopri Subito i Soggetti Coinvolti nel Nuovo Elenco Ufficiale

Sul sito del dipartimento delle finanze (link: Dipartimento delle finanze, elenco soggetti split payment)) è stato pubblicato l’elenco ufficiale degli enti soggetti a “split payment” nell’anno 2025.

Sul sito del dipartimento delle finanze (link: Dipartimento delle finanze, elenco soggetti split payment)) è stato pubblicato l’elenco ufficiale degli enti soggetti a “split payment” nell’anno 2025.

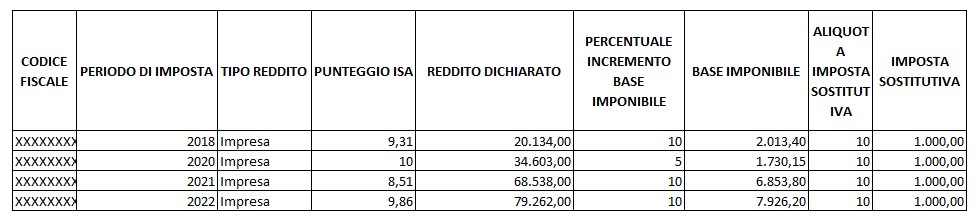

Sanatoria anni 2018/2022: sul sito dell’AdE una stima del costo

A partire da ieri, 14 ottobre, i titolari di Partita IVA soggetti agli ISA troveranno nel proprio cassetto fiscale i calcoli precompilati per il “ravvedimento speciale”.

A partire da ieri, 14 ottobre, i titolari di Partita IVA soggetti agli ISA troveranno nel proprio cassetto fiscale i calcoli precompilati per il “ravvedimento speciale”.

Dalla sezione Cassetto fiscale/Consultazioni/Comunicazioni/Scheda di sintesi concordato preventivo biennale è possibile scaricare una tabella in formato elaborabile (.csv) con il riepilogo, per ciascun anno interessato del punteggio ISA, del reddito dichiarato e dell’imposta sostitutiva da versare per la sanatoria.

Ecco come appare la tabella:

Ricordiamo che:

- La sanatoria riguarda gli anni 2018-2022 e permette di regolarizzare la propria posizione fiscale.

- La sanatoria offre uno sconto sulle imposte dovute, con un’aliquota sostitutiva dal 10 al 15% applicata sulle maggiorazioni di reddito.

Per maggiori informazioni: Concordato preventivo biennale: spunta la sanatoria per gli anni 2018/2022

Concordato preventivo biennale: spunta la sanatoria per gli anni 2018/2022

Con la definitiva conversione in legge del cd. “Decreto Omnibus” è stata introdotta una sanatoria che consente ai soggetti che aderiscono al CPB per il biennio 2024-2025 di “definire” le annualità dal 2018 al 2022 attraverso il pagamento di un’imposta sostitutiva. Questa sanatoria offre protezione da accertamenti fiscali per i periodi d’imposta interessati.