L’INPS ha reso disponibile il nuovo “Simulatore Calcolo Contributi Artigiani e Commercianti”, uno strumento online che consente di stimare, in modo semplice e anonimo, l’importo dei contributi previdenziali dovuti da chi intende iscriversi alla gestione artigiani o commercianti. Il servizio è stato annunciato con il messaggio INPS n. 2254 del 3 luglio 2026 ed è disponibile dal mese di luglio 2026.

L’INPS ha reso disponibile il nuovo “Simulatore Calcolo Contributi Artigiani e Commercianti”, uno strumento online che consente di stimare, in modo semplice e anonimo, l’importo dei contributi previdenziali dovuti da chi intende iscriversi alla gestione artigiani o commercianti. Il servizio è stato annunciato con il messaggio INPS n. 2254 del 3 luglio 2026 ed è disponibile dal mese di luglio 2026.

Author: Albino

Previdenza complementare: dal 1° luglio 2026 cambiano adesioni, TFR e rendite 💼📌

Dal 1° luglio 2026 entrano in vigore importanti modifiche alla disciplina della previdenza complementare, con effetti diretti sia per i lavoratori sia per le aziende.

Dal 1° luglio 2026 entrano in vigore importanti modifiche alla disciplina della previdenza complementare, con effetti diretti sia per i lavoratori sia per le aziende.

Le novità riguardano soprattutto:

✅ l’adesione automatica dei lavoratori di prima assunzione nel settore privato;

✅ il termine ridotto a 60 giorni per scegliere la destinazione del TFR;

✅ nuovi obblighi informativi per i datori di lavoro;

✅ l’aumento della deducibilità fiscale dei contributi;

✅ nuove modalità di erogazione delle prestazioni pensionistiche;

✅ nuove regole sul Fondo Tesoreria INPS.

Vediamo in modo semplice cosa cambia.

Rottamazione cartelle enti locali: i Comuni stanno decidendo se aderire 🏛️📑

In questi giorni molti Comuni stanno valutando se aderire alla definizione agevolata dei debiti locali, prevista per i carichi affidati all’Agente della riscossione.

In questi giorni molti Comuni stanno valutando se aderire alla definizione agevolata dei debiti locali, prevista per i carichi affidati all’Agente della riscossione.

La misura può interessare debiti relativi a IMU, TARI, canoni, entrate patrimoniali, sanzioni amministrative e multe stradali, ma solo se il Comune o l’ente creditore approva una specifica delibera di adesione.

⚠️ La rottamazione, quindi, non è automatica: ogni ente deve decidere se applicarla.

Rottamazione-quinquies: disponibili i bollettini. Ecco come scaricarli e pagare correttamente 📌

L’Agenzia delle Entrate-Riscossione ha reso disponibili le Comunicazioni delle somme dovute relative alla Rottamazione-quinquies.

L’Agenzia delle Entrate-Riscossione ha reso disponibili le Comunicazioni delle somme dovute relative alla Rottamazione-quinquies.

Per chi ha presentato la domanda di adesione, è quindi il momento di verificare l’esito della richiesta, scaricare i moduli di pagamento e programmare il versamento della prima o unica rata entro il 31 luglio 2026.

Per un riepilogo completo della disciplina, dei soggetti interessati, dei carichi ammessi ed esclusi, si rinvia al nostro precedente approfondimento:

👉 Rottamazione-quinquies 2026: nuova opportunità per chi ha debiti con il Fisco

In questo articolo ci concentriamo invece sugli aspetti pratici: dove trovare i bollettini, come scaricarli e come effettuare il pagamento.

🏭 Nuovo Iperammortamento 2026: la guida completa alla procedura per non perdere l’agevolazione

Con la Legge di Bilancio 2026 ritorna l’iperammortamento, ma rispetto al passato cambia radicalmente il metodo di accesso.

Con la Legge di Bilancio 2026 ritorna l’iperammortamento, ma rispetto al passato cambia radicalmente il metodo di accesso.

Se fino al 2019 era sufficiente acquistare il bene e predisporre la documentazione tecnica, oggi il beneficio è subordinato ad una procedura amministrativa preventiva gestita dal GSE.

⚠️ Questo significa che l’investimento, da solo, non è più sufficiente.

Per poter beneficiare della maggiorazione fiscale occorre rispettare una precisa sequenza di comunicazioni, termini e documentazione tecnica.

Dal 12 giugno 2026 è operativa la piattaforma GSE. Il nuovo iperammortamento non è più un’agevolazione automatica: per ottenere il beneficio è necessario seguire una precisa procedura composta da cinque comunicazioni e da numerosi adempimenti documentali. Ecco tutto ciò che le imprese devono sapere.

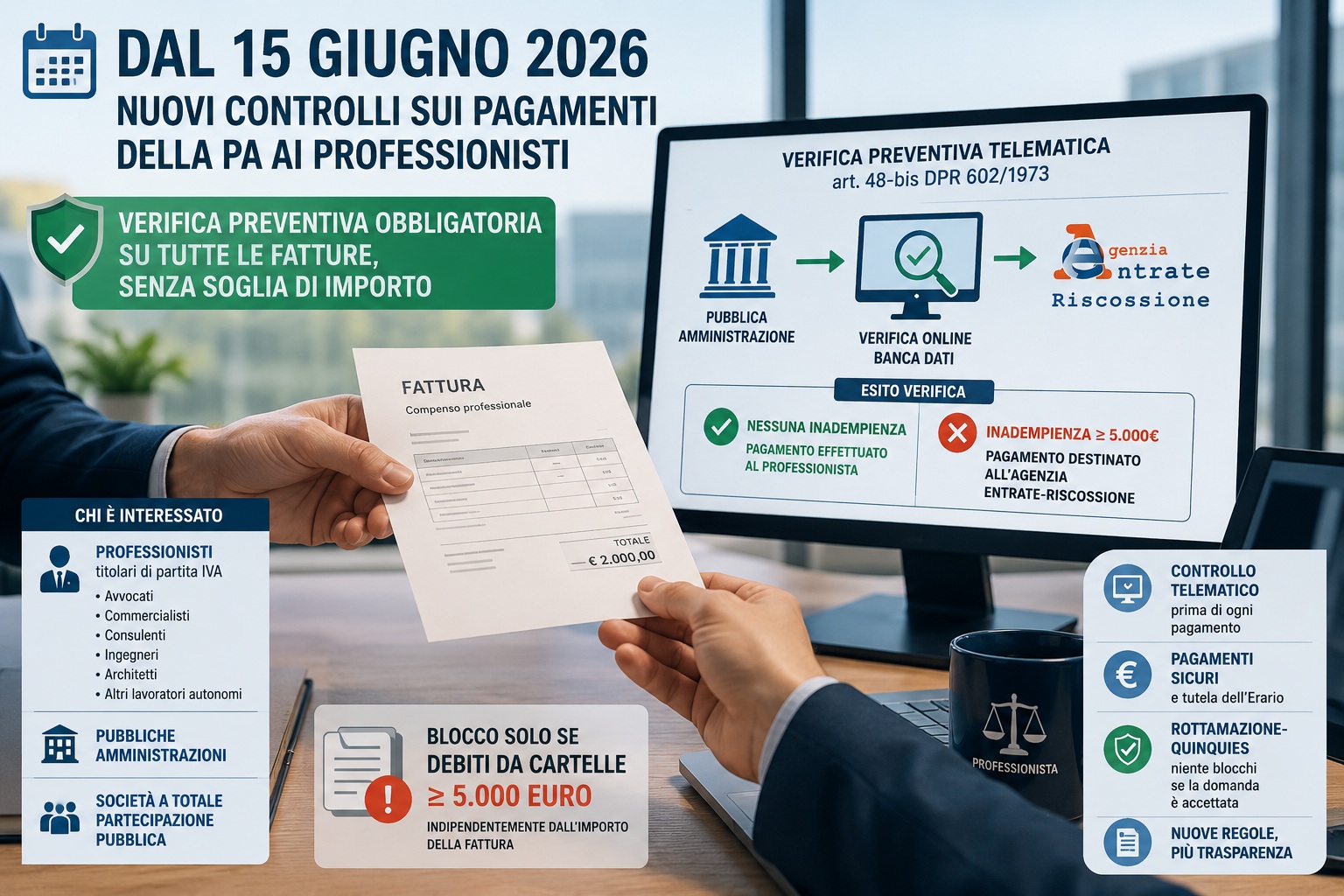

🚨 Pagamenti della Pubblica Amministrazione ai professionisti: dal 15 giugno 2026 controlli obbligatori su tutte le fatture

Dal 15 giugno 2026 entrano in vigore nuove regole che possono incidere in modo significativo sui compensi percepiti dai professionisti che lavorano con la Pubblica Amministrazione.

Dal 15 giugno 2026 entrano in vigore nuove regole che possono incidere in modo significativo sui compensi percepiti dai professionisti che lavorano con la Pubblica Amministrazione.

La novità riguarda i controlli previsti dall’art. 48-bis del DPR 602/1973: le Pubbliche Amministrazioni dovranno verificare preventivamente la presenza di debiti iscritti a ruolo prima di effettuare qualsiasi pagamento a favore di professionisti titolari di partita IVA.

L’aspetto più rilevante è che la verifica dovrà essere effettuata anche per importi inferiori a 5.000 euro, eliminando di fatto la soglia minima oggi applicabile per questa categoria di soggetti.

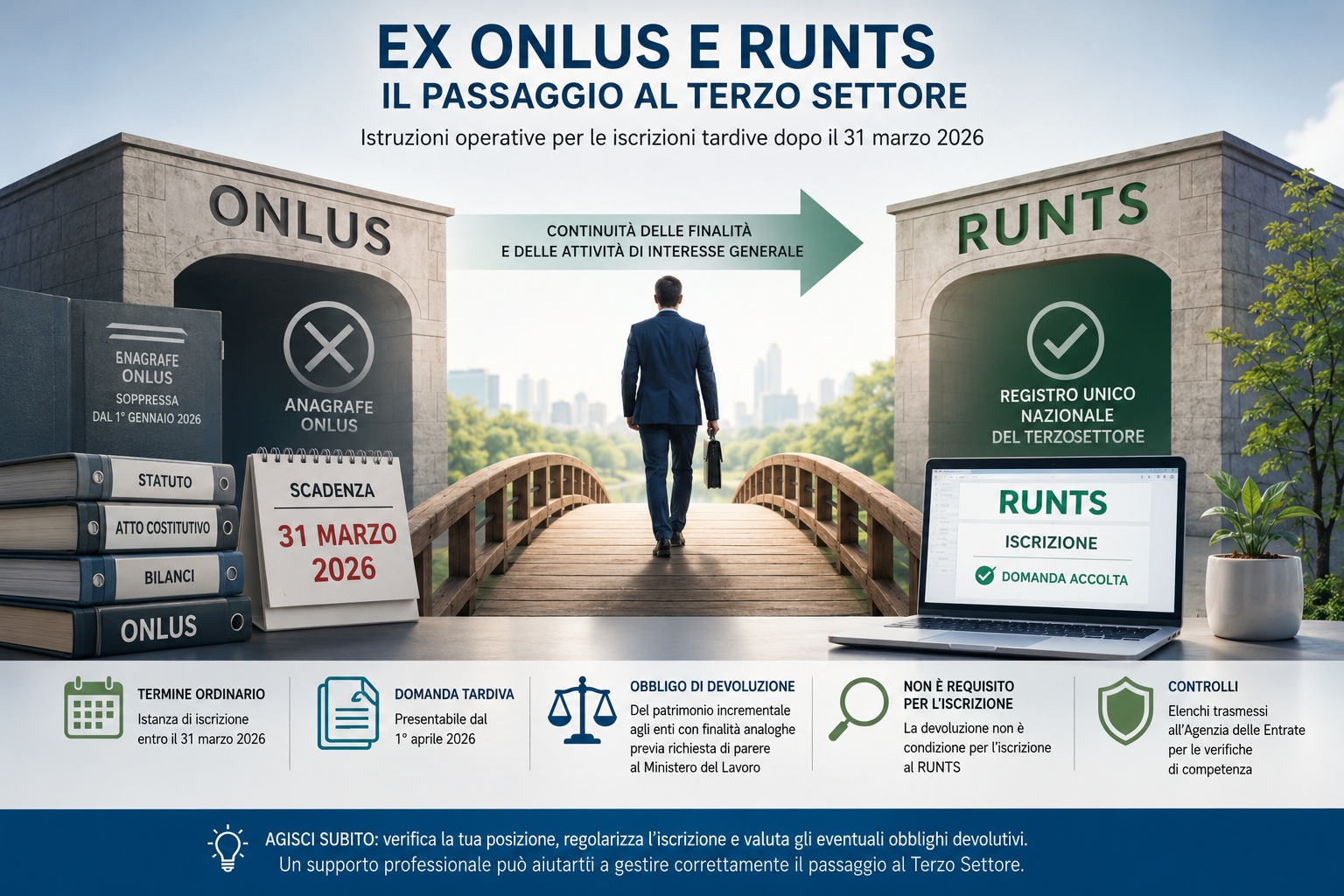

RUNTS ed ex ONLUS: istruzioni operative per chi ha perso la scadenza del 31 marzo 2026 ⚠️

Ex ONLUS in ritardo con l’iscrizione al RUNTS: cosa cambia?

Ex ONLUS in ritardo con l’iscrizione al RUNTS: cosa cambia?

Il Ministero del Lavoro, con la Nota Direttoriale n. 6665 del 28 aprile 2026, ha fornito importanti chiarimenti per le ex ONLUS che non hanno presentato entro il 31 marzo 2026 la domanda di iscrizione al Registro Unico Nazionale del Terzo Settore (RUNTS).

Si tratta di una questione particolarmente delicata perché il mancato rispetto della scadenza può comportare conseguenze rilevanti, tra cui l’obbligo di devoluzione del patrimonio incrementale accumulato durante il periodo di iscrizione all’Anagrafe delle ONLUS.

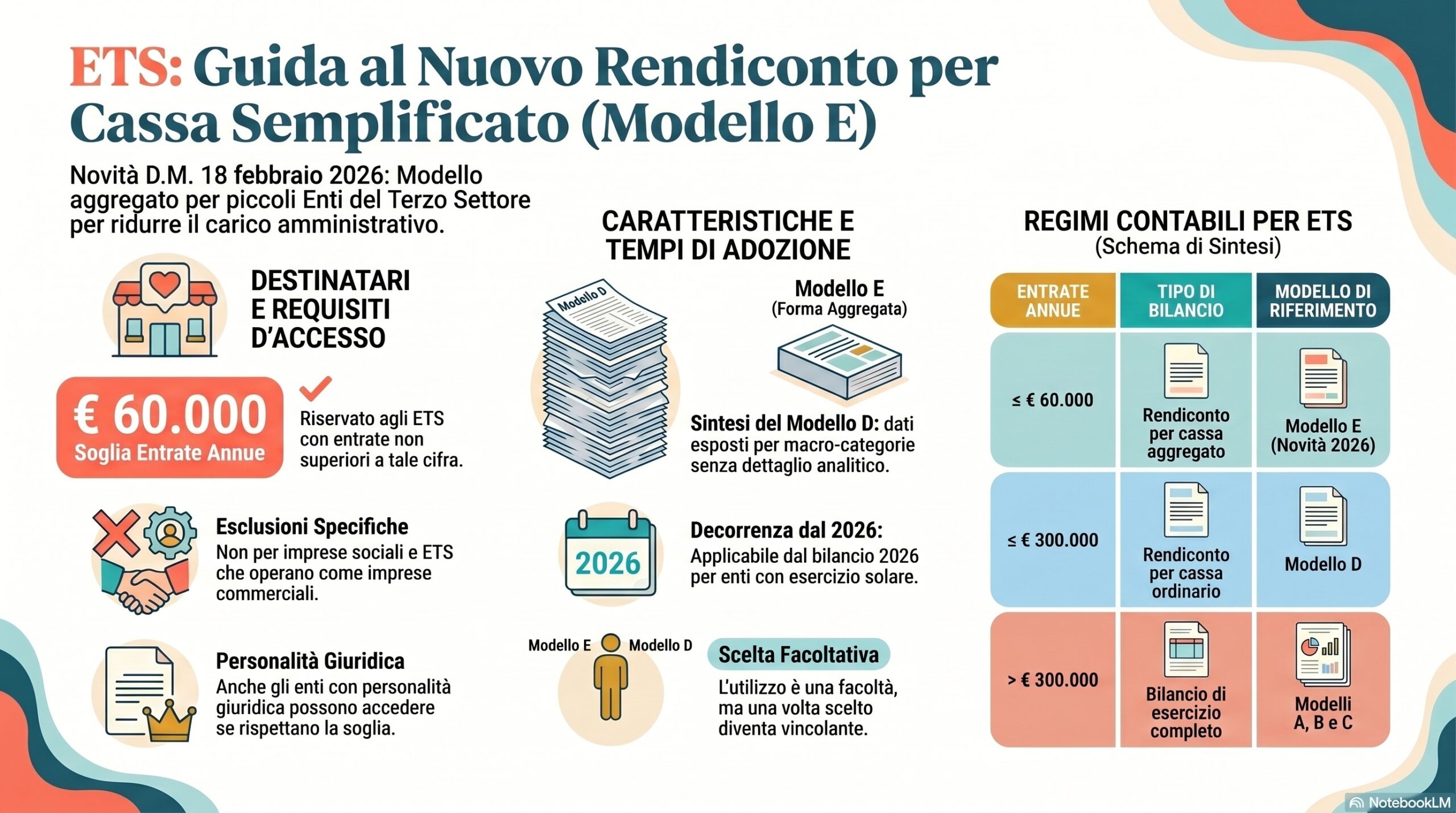

🧾 ETS: nuovo rendiconto per cassa “semplificato” (Modello E) – cosa cambia dal 2026

Il Ministero del Lavoro ha introdotto un’importante semplificazione contabile per gli Enti del Terzo Settore (ETS): il nuovo rendiconto per cassa in forma aggregata (Modello E), operativo dal 2026.

Il Ministero del Lavoro ha introdotto un’importante semplificazione contabile per gli Enti del Terzo Settore (ETS): il nuovo rendiconto per cassa in forma aggregata (Modello E), operativo dal 2026.

Vediamo in modo chiaro e operativo cosa cambia 👇

🏢 Bando ISI INAIL 2025: opportunità per le imprese piemontesi

Il Bando ISI INAIL 2025 rappresenta una delle principali opportunità di finanziamento a fondo perduto per le imprese, incluse quelle con sede in Piemonte, che intendono investire in sicurezza sul lavoro, innovazione e sostenibilità.

Il Bando ISI INAIL 2025 rappresenta una delle principali opportunità di finanziamento a fondo perduto per le imprese, incluse quelle con sede in Piemonte, che intendono investire in sicurezza sul lavoro, innovazione e sostenibilità.

Si tratta di un incentivo disciplinato da:

- art. 11, comma 5, D.Lgs. 81/2008

- Legge 208/2015, commi 862-864

👉 Finalità: migliorare concretamente le condizioni di salute e sicurezza dei lavoratori e ridurre i rischi professionali

🏛️ RUNTS 2026: tutte le novità del DM correttivo su iscrizione, delega e cancellazione ETS

Con il DM 13 gennaio 2026, pubblicato in G.U. il 20 marzo 2026, il Ministero del Lavoro ha introdotto importanti modifiche al DM 106/2020, ridefinendo le regole operative del RUNTS (Registro Unico Nazionale del Terzo Settore).

Con il DM 13 gennaio 2026, pubblicato in G.U. il 20 marzo 2026, il Ministero del Lavoro ha introdotto importanti modifiche al DM 106/2020, ridefinendo le regole operative del RUNTS (Registro Unico Nazionale del Terzo Settore).

Le novità riguardano:

- delega a terzi

- nuovi obblighi informativi

- ampliamento dei depositi documentali

- nuove regole su scioglimento e devoluzione patrimoniale

👉 Vediamo in modo chiaro cosa cambia e cosa devono fare concretamente gli enti.