Operazioni erroneamente assoggettate a IVA dal fornitore estero

Sovente capita di ricevere fatture di fornitori non residenti, identificati ai fini IVA o con rappresentante fiscale in Italia (e quindi con partita Iva italiana).

Il caso classico è quello legato all’acquisto di beni che un soggetto passivo IVA italiano può fare sui vari portali online (es. sicuramente più diffuso quello di Amazon).

In questo caso il soggetto non residente (cedente) deve emettere fattura al cessionario italiano con applicazione del meccanismo del “reverse charge“, di cui all’articolo 17, comma 2, del DPR n. 633/72, infatti, non assume rilevanza, la fattura emessa con partita IVA italiana dal rappresentante fiscale italiano di soggetto passivo UE.

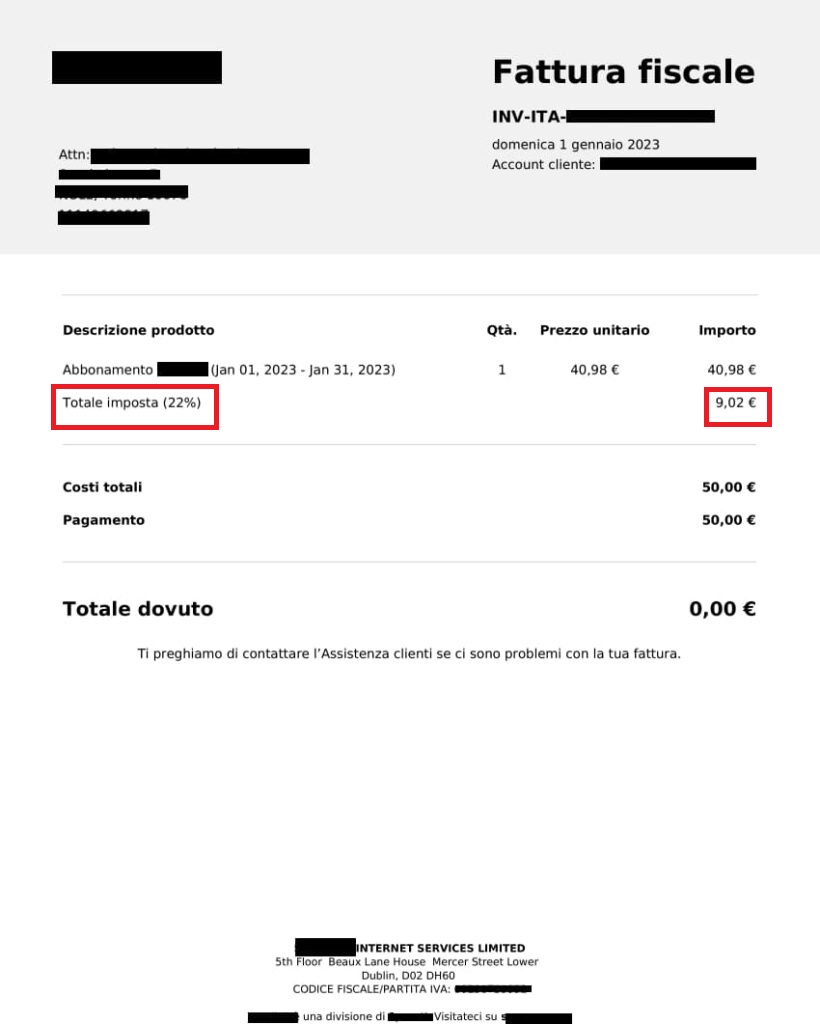

Spesso invece ci troviamo di fronte a fatture in cui viene erroneamente addebitata l’iva in rivalsa.

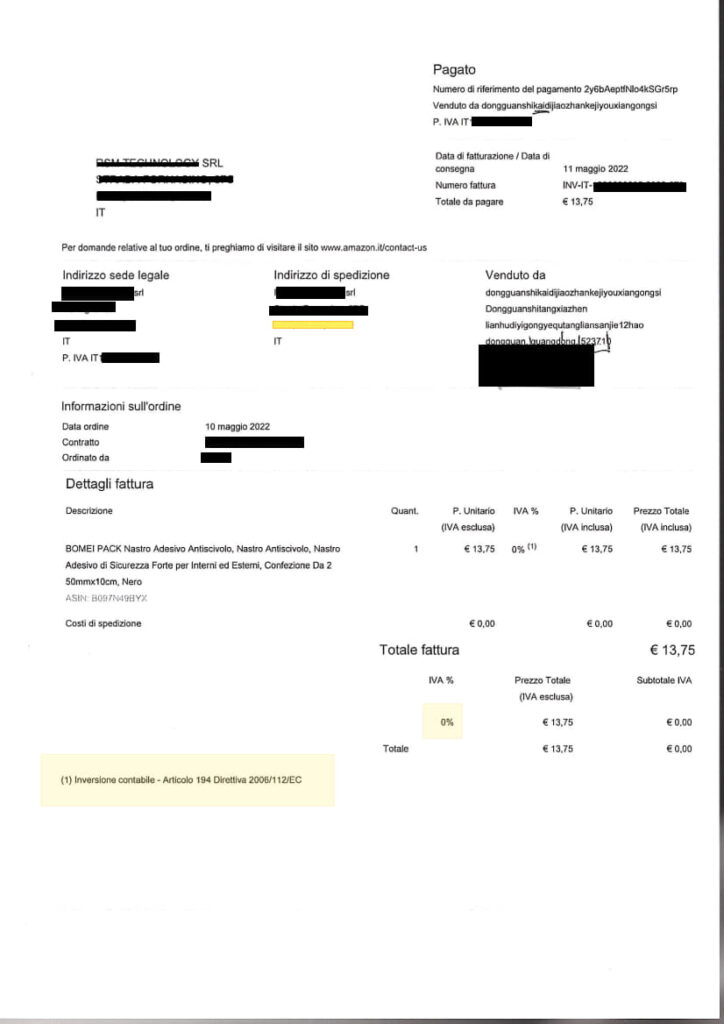

| Fattura errata | Fattura corretta |

|

|

Nell’ambito del videoforum del 23 gennaio 2023, l’Agenzia delle Entrate ha chiarito che il cliente italiano deve presentare la comunicazione delle operazioni transfrontaliere (cd. “esterometro”) anche se il fornitore non residente, identificato ai fini IVA in Italia, ha erroneamente addebitato l’imposta in rivalsa, anziché applicare il meccanismo del reverse charge cd. “esterno”.

Nella situazione indicata in assenza di frodi l’imposta si considera assolta e detraibile, ma è applicabile la sanzione amministrativa da 250 a 10.000 euro nei confronti del cliente.

Quindi, ipotizzando che l’operazione territorialmente rilevante in Italia sia posta in essere dal fornitore ivi soltanto identificato, il cliente nazionale, essendo il debitore dell’imposta, dovrebbe applicare il meccanismo del reverse charge di cui all’art. 17, comma 2, del D.P.R. n. 633/1972, assolvendo il tributo con la procedura di integrazione, se il fornitore è stabilito in un altro Stato UE oppure con la procedura di autofatturazione, se il fornitore è stabilito al di fuori della UE.