Superbonus – come cedere i crediti

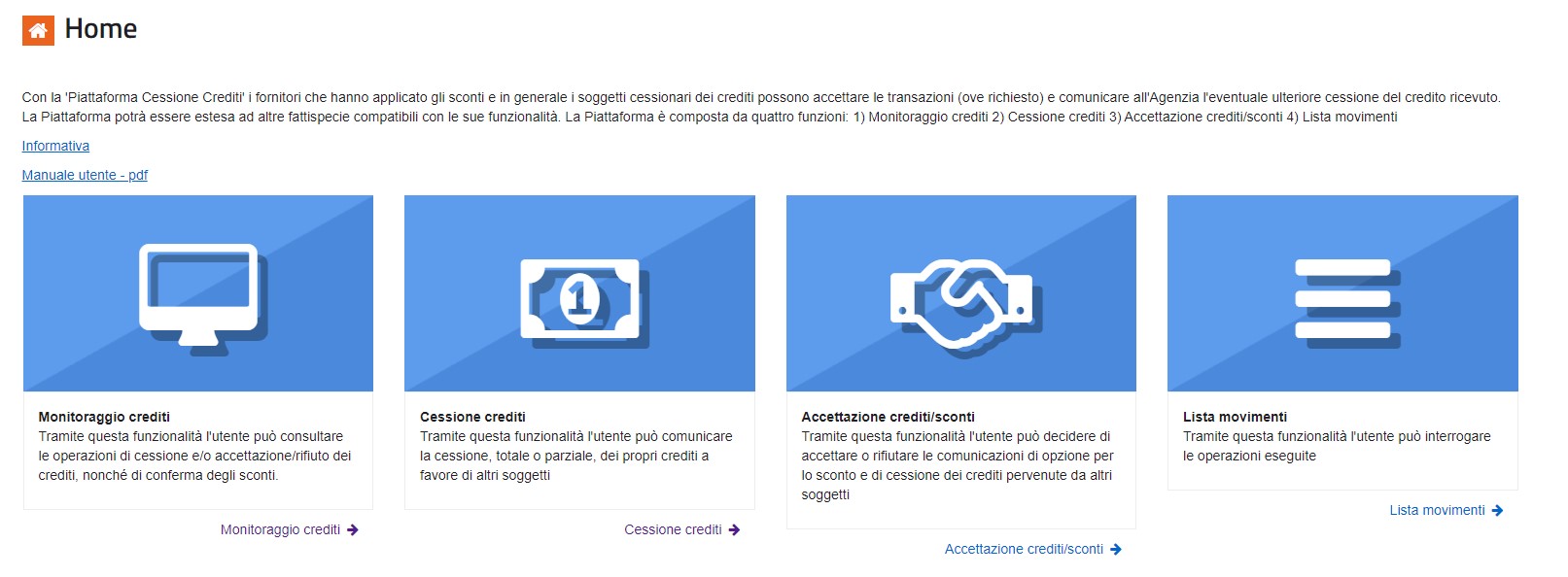

L’Agenzia delle Entrate ha predisposto un’apposita procedura web, denominata “Piattaforma Cessione Crediti”, disponibile nell’area riservata del relativo sito Internet, mediante la quale è possibile cedere i crediti d’imposta.

L’Agenzia delle Entrate ha predisposto un’apposita procedura web, denominata “Piattaforma Cessione Crediti”, disponibile nell’area riservata del relativo sito Internet, mediante la quale è possibile cedere i crediti d’imposta.

Crediti per i quali è possibile utilizzare la piattaforma

All’interno della piattaforma è possibile gestire i crediti automaticamente visibili (in quanto le informazioni ad essi relative sono già a disposizione dell’Agenzia delle Entrate) e i crediti che invece vengono caricati solo a seguito di specifiche azioni del titolare degli stessi.

Crediti inseriti in automatico

Tra i crediti che risultano autonomamente visibili rientrano, ad esempio, quelli relativi:

- al c.d. “bonus vacanze”, di cui sono titolari le strutture ricettive, a seguito dell’applicazione dello sconto concesso al cliente (art. 176 del DL 34/2020);

- alle spese di sanificazione e per l’acquisto dei dispositivi di protezione individuale (art. 125 del DL 34/2020), di cui sono titolari i soggetti che le hanno sostenute;

- alle spese per l’adeguamento degli ambienti di lavoro (art. 120 del DL 34/2020), di cui sono titolari i soggetti che le hanno sostenute.

Per i titolari di tali crediti, accedendo alla piattaforma dall’area riservata del sito dell’Agenzia delle Entrate, risulterà possibile comunicarne l’eventuale cessione ad altri soggetti.

Crediti non automaticamente visibili

Tra i crediti cedibili che non sono noti all’Agenzia delle Entrate rientrano, invece, ad esempio:

- i crediti d’imposta relativi ai canoni dei contratti di locazione di botteghe e negozi (art. 65 del DL 18/2020) o ai canoni di locazione degli immobili a uso non abitativo e di affitto d’azienda (art. 28 del DL 34/2020), di cui sono titolari i locatari e gli affittuari;

- i crediti relativi alle detrazioni d’imposta per il “superbonus del 110%” (art. 119 del DL 34/2020) e altri interventi edilizi, di cui sono titolari i soggetti che hanno sostenuto le relative spese.

In particolare, tali crediti sono caricati nella piattaforma in seguito alla comunicazione:

- della cessione dei crediti d’imposta relativi ai canoni dei contratti di locazione, che determina il trasferimento del credito dal titolare ad altri soggetti cessionari (anche i proprietari degli immobili);

- delle opzioni relative alle detrazioni d’imposta per il “superbonus del 110%” e altri interventi edilizi, che determinano il trasferimento della detrazione dal titolare ai fornitori che hanno realizzato gli interventi (nel caso di opzione per il c.d. “sconto in fattura”) o ad altri soggetti cessionari (in caso di opzione per la cessione del credito).

In questi casi, i cessionari dei crediti e i fornitori che hanno realizzato gli interventi, accedendo alla piattaforma dall’area riservata del sito Internet dell’Agenzia delle Entrate, possono confermare l’esercizio dell’opzione e accettare il relativo credito, in modo da poterlo utilizzare in compensazione tramite il modello F24, oppure comunicare – sempre tramite la piattaforma – un’eventuale ulteriore cessione ad altri soggetti.

Comunicazione e utilizzo dei crediti

Le comunicazioni effettuate dal cedente del credito tramite la piattaforma non possono essere annullate. Inoltre, non è ammessa l’accettazione o il rifiuto parziale del credito da parte del cessionario, la cui scelta effettuata assumerà, in ogni caso, carattere irreversibile.

In caso di cessione comunicata per errore, anche se il cessionario non accetta il credito ricevuto, il cedente non potrà utilizzare tale credito in compensazione o cederlo ulteriormente. Affinché il soggetto che ha erroneamente ceduto il credito possa tornare a disporne è, infatti, necessario un rifiuto del cessionario attraverso l’utilizzo dell’apposita funzione della piattaforma.

A seguito dell’accettazione, il credito risulterà visibile anche nel cassetto fiscale del cessionario e del fornitore e potrà essere utilizzato sin da subito in compensazione tramite il modello F24 (a meno che le disposizioni di riferimento non prevedano diversamente). In alternativa, i cessionari o i fornitori potranno generalmente procedere ad ulteriori cessioni – anche parziali e in più soluzioni – di tali crediti a soggetti terzi.

COME SI USA LA PIATTAFORMA

Ai fini dell’accesso alla piattaforma, i soggetti interessati (cedente o cessionario, non essendo possibile avvalersi di intermediari o di procedure automatiche) devono disporre di un’identità definita nell’ambito del Sistema pubblico di Identità Digitale (SPID, CIE o CNS) oppure delle credenziali rilasciate dall’Agenzia delle Entrate (fino a quando saranno in uso).

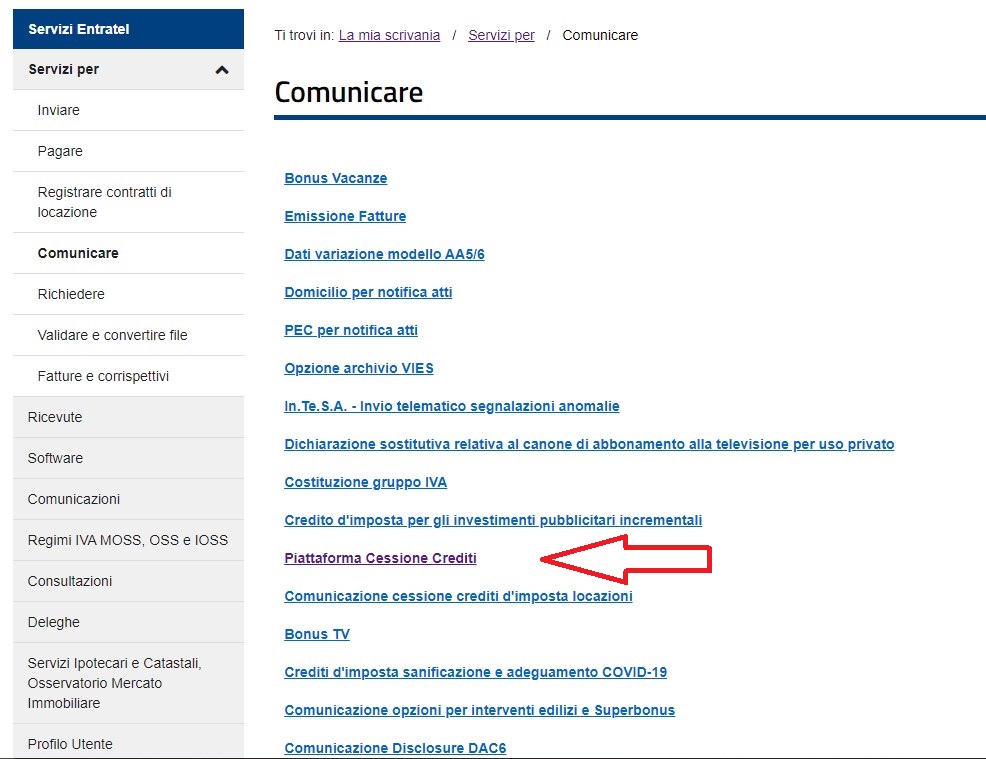

La piattaforma, infatti, è presente all’interno dell’area riservata del sito dell’Agenzia delle Entrate (la stessa è consultabile seguendo il percorso “La mia scrivania/Servizi per/Comunicare”, scegliendo poi il servizio “Piattaforma Cessione Crediti”).

Mediante l’utilizzo della piattaforma il soggetto che riceve il credito può:

- monitorare i crediti;

- cedere i crediti;

- confermare di accettare la cessione tramite la funzione “Accettazione crediti”;

- consultare l’elenco delle comunicazioni di cessione dei crediti in cui risulta come cedente o cessionario.

Monitoraggio crediti

In quest’area della piattaforma è possibile consultare il riepilogo sintetico, per tipologia di credito e anno di riferimento.

In particolare, sono visibili:

- i crediti ricevuti (ceduti all’utente da altri soggetti), distinti tra crediti “in attesa di accettazione”, “accettati” e “rifiutati” da parte dell’utente;

- i crediti ceduti, cioè quelli che l’utente ha ceduto ad altri soggetti, con l’evidenziazione se i cessionari hanno accettato o meno la cessione;

- i crediti ricevuti e accettati dall’utente, utilizzati dallo stesso utente in compensazione tramite il modello F24, o contenuti in modelli F24 in corso di perfezionamento (c.d. credito “pre-notato”);

- i crediti residui, che l’utente può utilizzare in compensazione tramite il modello F24 o cedere a terzi.

Cessione crediti

Quest’area della piattaforma consente di visualizzare i crediti ricevuti (per i quali, se necessario, è stata accettata la cessione), che possono quindi essere ulteriormente ceduti.

Per ogni riga, spuntando la relativa casella, è possibile indicare l’importo del credito ceduto (il campo viene precompilato con l’importo massimo del credito cedibile, ma è modificabile in misura inferiore) e il codice fiscale del cessionario.

La procedura verifica che il codice fiscale del cessionario che viene indicato sia esistente e, in caso contrario, non permette di proseguire (la validità del codice fiscale viene indicata nella colonna “Note”).

Per proseguire con la cessione, è necessario spuntare la casella (situata in fondo alla pagina) “Si autorizza il cessionario alla visualizzazione, in fase di accettazione/rifiuto, del nominativo relativo al codice fiscale del cedente” e poi cliccare sul pulsante “Cedi crediti selezionati”. Infine, occorre confermare di voler proseguire con le operazioni selezionate.

Per consentire all’utente di verificare la correttezza delle comunicazioni delle cessioni predisposte, le stesse vengono riepilogate in una pagina successiva.

In tale pagina risulterà possibile confermare in via definitiva la comunicazione della cessione, selezionando il pulsante “Cedi” e inserendo il proprio codice PIN nella finestra di dialogo (tale codice non è, tuttavia, necessario se si accede alla piattaforma tramite SPID).

Se l’operazione termina correttamente, la piattaforma mostrerà il messaggio “Operazione correttamente eseguita”. I crediti così ceduti saranno visibili nella piattaforma del cessionario, il quale potrà – a sua volta – accettarli o rifiutarli; nel caso in cui li rifiuti, i crediti ritornano nella disponibilità del cedente; in caso di accettazione, i crediti ceduti saranno visibili anche nel cassetto fiscale del cessionario.

Accettazione crediti/sconti

In quest’area della piattaforma, l’utente può visualizzare:

- i crediti di cui risulta cessionario, ossia i crediti ceduti da altri soggetti;

- le comunicazioni in cui risulta come fornitore che ha praticato gli sconti, per i quali è richiesta l’accettazione, con l’indicazione del tipo di credito, dell’anno di riferimento, del soggetto cedente e dell’importo del credito ricevuto.

Nella sezione è possibile accettare o rifiutare i crediti ricevuti, per singolo tipo di credito, anno di riferimento e soggetto cedente, o per tutti i crediti ricevuti.

A tal fine occorre selezionare il pulsante “Accetta” / “Accetta Tutti” o “Rifiuta” / “Rifiuta tutti”, inserire il proprio codice PIN (ad esclusione dei casi in cui l’accesso alla piattaforma sia stato effettuato tramite SPID) e confermare l’operazione.

Se l’operazione termina correttamente, la piattaforma mostrerà il messaggio “Operazione correttamente eseguita”.

Lista movimenti

In quest’area della piattaforma, l’utente può consultare la lista delle comunicazioni di cessione dei crediti in cui risulta come cedente o cessionario e le eventuali operazioni successive.