Associazioni ed Enti del Terzo Settore

Guida operativa alla gestione amministrativa, fiscale e contabile delle associazioni

Questa sezione è dedicata alle associazioni ed è rivolta sia a enti già operativi sia a chi desidera costituire una nuova associazione, fornendo un’analisi approfondita ma chiara degli aspetti civilistici, fiscali e gestionali più rilevanti. I contenuti sono pensati per amministratori, soci fondatori e associazioni che desiderano gestire correttamente l’ente ed evitare errori.

Le informazioni sono rivolte a:

– associazioni riconosciute e non riconosciute

– associazioni di promozione sociale (APS)

– organizzazioni di volontariato (ODV)

– enti iscritti o in fase di iscrizione al RUNTS

Gli scopi dell’associazione rappresentano gli obiettivi generali che l’ente intende perseguire attraverso la propria attività. Essi definiscono la missione dell’associazione e il contesto nel quale opera.

Le associazioni sono enti senza scopo di lucro che perseguono finalità di interesse collettivo. La forma giuridica scelta incide in modo significativo su responsabilità, obblighi contabili e fiscali, nonché sulle agevolazioni applicabili.

La scelta iniziale deve essere effettuata con attenzione, valutando attività svolta, dimensioni e prospettive future.

Il numero di soci necessario per aprire (costituire) un’associazione varia in base alla forma giuridica, alla qualifica dell’ente e all’eventuale iscrizione in registri pubblici (RUNTS, CONI). È un aspetto spesso sottovalutato ma fondamentale per la validità dell’ente e per il mantenimento delle agevolazioni.

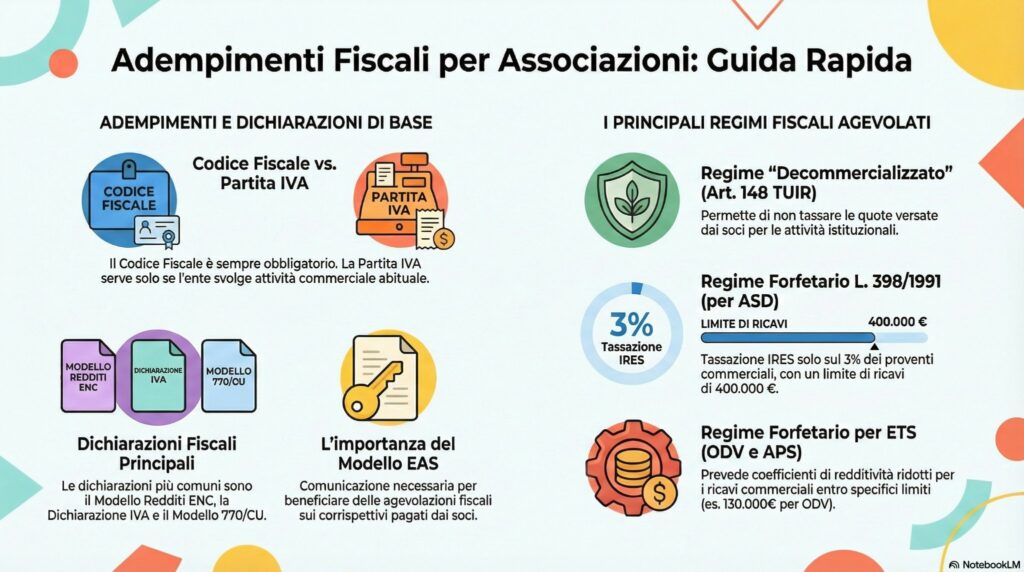

La costituzione formale di un’associazione coinvolge una serie di adempimenti che vanno oltre la semplice redazione dell’atto costitutivo e dello statuto: per essere pienamente operativa, infatti, l’associazione deve ottenere un codice fiscale, provvedere alla registrazione degli atti e, se interessata ai benefici fiscali, inviare il Modello EAS.

Ogni associazione, fin dalla costituzione, deve valutare correttamente l’attribuzione del Codice Fiscale e l’eventuale apertura della Partita IVA, in base alle attività svolte.

🧾 Codice Fiscale (CF)

Quando è obbligatorio:

- ✅ Sempre obbligatorio per tutte le associazioni, riconosciute e non riconosciute

Caratteristiche:

- 🏛️ identifica l’ente nei rapporti con:

- Agenzia delle Entrate

- Banche

- Enti pubblici e privati

Necessario per:

- 🏦 apertura del conto corrente

- 💰 richiesta di contributi e sovvenzioni

- 👥 gestione dei rapporti con associati e tesserati

💼 Partita IVA (P.IVA)

Quando è obbligatoria:

- ⚠️ Solo se l’associazione svolge attività commerciale in modo abituale

Esempi di attività rilevanti:

- 🛍️ vendita di beni o servizi a terzi

- 📣 sponsorizzazioni

- 📢 pubblicità

- 🍽️ somministrazione di alimenti e bevande

ℹ️ Nota operativa

Un’associazione può operare con il solo Codice Fiscale se svolge esclusivamente attività istituzionale. L’avvio di attività commerciali abituali senza Partita IVA espone l’ente a rischi fiscali e sanzioni.

Le dichiarazioni fiscali rappresentano uno degli adempimenti fondamentali nella gestione di un’associazione. Gli obblighi variano in base alla presenza di redditi imponibili, attività commerciale e rapporti di lavoro.

🧾 Modello Redditi ENC

Quando è obbligatorio:

- ⚠️ in presenza di:

- redditi imponibili

- attività commerciale, anche occasionale

Caratteristiche:

- 📘 è la dichiarazione dei redditi dell’ente

- 📊 deve includere:

- redditi istituzionali imponibili

- redditi derivanti da attività commerciali

📑 Dichiarazione IVA

Quando è obbligatoria:

- 💼 se l’associazione è titolare di Partita IVA tranne i seguenti casi di esonero:

- ODV/APS con ricavi < 85.000 euro che applicano il regime forfettario

- ETS che effettuano esclusivamente operazioni esenti (art.10 DPR 633/1972)

- ASD che applicano il regime 398/1991

Caratteristiche:

- 📆 dichiarazione annuale

- 🧮 obbligatoria anche in assenza di operazioni (c.d. dichiarazione a zero)

🏛️ Modello IRAP

Quando è obbligatorio:

- 👥 se l’associazione:

- ha lavoratori dipendenti

- ha collaboratori coordinati e continuativi

⚠️ Nota operativa

L’omessa o errata presentazione delle dichiarazioni fiscali può comportare sanzioni rilevanti. È fondamentale verificare annualmente quali modelli risultano obbligatori in base alla situazione concreta dell’ente.

Le associazioni sono tenute a effettuare i versamenti fiscali previsti dalla normativa in relazione alle imposte dovute, alle operazioni IVA e ai compensi corrisposti a terzi.

🏛️ Imposte dirette

- 💼 IRES sui redditi imponibili derivanti da attività commerciali o da altre fonti tassabili

- 📊 IRAP, se dovuta, in presenza di lavoratori dipendenti o collaboratori

🧾 IVA

Liquidazioni periodiche:

- 📆 mensili o trimestrali, in base al regime adottato

Versamenti annuali:

- 💰 saldo IVA annuale, se dovuto

👥 Ritenute fiscali

Le associazioni sono tenute a operare e versare le ritenute su:

- 🧑💼 compensi a professionisti

- 👤 compensi a collaboratori

💳 Il versamento delle ritenute avviene tramite modello F24, nei termini previsti dalla legge.

⚠️ Nota operativa

Il mancato o tardivo versamento delle imposte e delle ritenute comporta sanzioni e interessi. È fondamentale pianificare correttamente le scadenze e verificare il regime fiscale applicabile all’ente.

Oltre alle dichiarazioni e ai versamenti fiscali, le associazioni sono tenute a effettuare specifiche comunicazioni obbligatorie all’Agenzia delle Entrate, in funzione delle attività svolte e dei compensi erogati.

📤 Modello EAS

Quando è obbligatorio:

- ⚠️ per le associazioni che usufruiscono delle agevolazioni fiscali sui corrispettivi specifici

Termine di presentazione:

- ⏱️ entro 60 giorni dalla costituzione

- ⏱️ entro 31 marzo dell’anno successivo a quello in cui si è verificata una variazione dei dati precedentemente comunicati

📄 Certificazione Unica (CU)

Quando è obbligatoria:

- 👥 in presenza di:

- compensi a professionisti

- compensi a collaboratori

Termine di invio:

- 📅 invio annuale all’Agenzia delle Entrate entro il mese di marzo

📑 Modello 770

Quando è obbligatorio:

- 🏛️ se l’associazione ha operato ritenute d’imposta su compensi o redditi corrisposti

Termine di invio:

- 📅 invio annuale all’Agenzia delle Entrate entro il mese di ottobre

⚠️ Nota operativa

L’omessa o tardiva presentazione delle comunicazioni obbligatorie può comportare sanzioni amministrative. È fondamentale verificare annualmente quali adempimenti risultano dovuti in base all’attività effettivamente svolta dall’associazione.

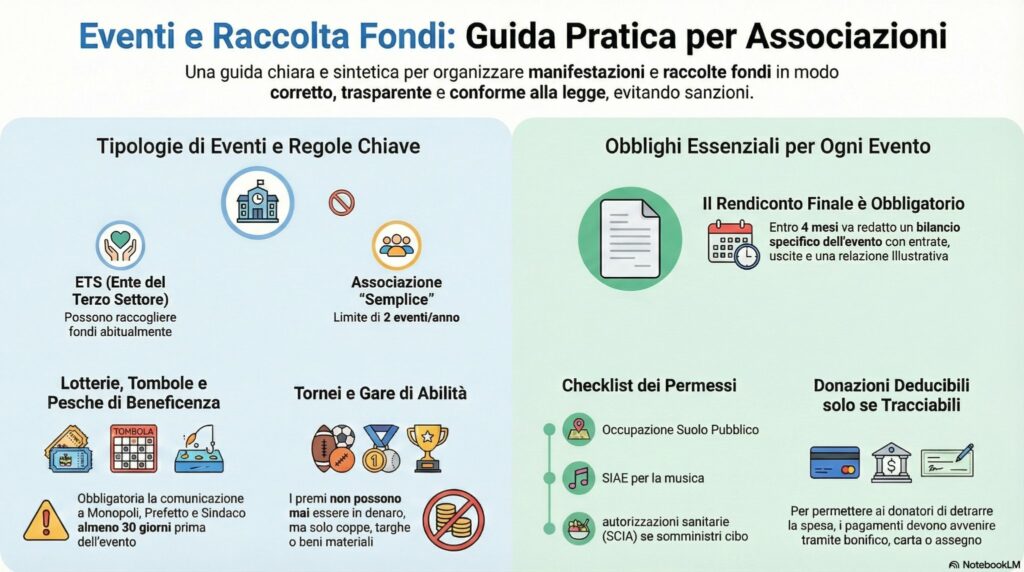

Il primo passo fondamentale nella gestione fiscale di un’associazione è capire come l’ente è qualificato agli occhi del Fisco. La distinzione tra ETS e associazioni non iscritte al RUNTS incide in modo rilevante su obblighi, agevolazioni e limiti operativi.

🌱 Enti del Terzo Settore (ETS)

Un’associazione assume la qualifica di Ente del Terzo Settore (ETS) quando è iscritta al Registro Unico Nazionale del Terzo Settore (RUNTS).

Caratteristiche principali:

- 🎯 può effettuare raccolte fondi pubbliche, sia in forma abituale sia occasionale

- 💝 i donatori possono beneficiare di detrazioni o deduzioni fiscali particolarmente favorevoli

- 📊 obbligo di utilizzo dei modelli di rendicontazione ministeriali previsti dal Codice del Terzo Settore

- 📤 obbligo di deposito degli atti e dei bilanci nel RUNTS

⚠️ Attenzione

Le maggiori agevolazioni fiscali sono compensate da obblighi di trasparenza, rendicontazione e controllo significativamente più stringenti.

🎭 Associazioni non iscritte al RUNTS (“associazioni semplici”)

Rientrano in questa categoria le associazioni culturali, le associazioni sportive non ETS e, più in generale, gli enti associativi non iscritti al RUNTS.

Limiti e caratteristiche:

- 🎪 possono organizzare raccolte fondi pubbliche in numero massimo di due eventi all’anno

- 💰 limite complessivo annuo di € 66.658,73 per mantenere l’esenzione fiscale sui proventi

- 📉 regime più semplice dal punto di vista formale, ma con minori agevolazioni fiscali per l’ente e per i donatori

⚠️ Attenzione

Il superamento dei limiti quantitativi o numerici delle raccolte fondi può comportare la riqualificazione dei proventi come commerciali, con conseguenti obblighi IVA e imposte dirette.

Non tutti sanno che i giochi di sorte rientrano, in linea generale, nel monopolio dello Stato. Le associazioni possono organizzarli solo in deroga, esclusivamente per finalità benefiche e nel rispetto di uno specifico iter burocratico.

📌 Obblighi comuni per tutte le manifestazioni

- 🏛️ Comunicazione ai Monopoli (ADM)

Deve essere inviata all’Agenzia delle Dogane e dei Monopoli e al Prefetto almeno 30 giorni prima dell’evento. - 🏙️ Comunicazione al Sindaco

Va presentata almeno 30 giorni prima al Comune in cui si svolgerà l’estrazione. - 📍 Ambito territoriale

La vendita dei biglietti è consentita solo nel territorio della provincia in cui ha sede l’associazione.

🎯 Differenze tra le principali tipologie

🎫 Lotteria

- 🔢 premi collegati a una serie di numeri

- 📆 la vendita dei biglietti può durare anche diversi mesi

- 🎉 estrazione unica

- 💰 limite economico:

il valore complessivo dei biglietti non deve superare € 51.645,69 - 🏆 premi:

nessun limite specifico al valore del singolo premio, purché rientri nel limite complessivo

🎱 Tombola

- 🕒 si svolge in un’unica serata

- 🔢 premi legati alle combinazioni classiche (ambo, terna, quaterna, cinquina, tombola)

- 💰 valore massimo complessivo dei premi:

€ 12.911,42

🎁 Pesca o Banco di Beneficenza

- 🎟️ non vi è estrazione di numeri

- 🎁 il partecipante pesca direttamente un biglietto o tagliando corrispondente a un premio

- 💰 ricavato massimo complessivo:

€ 51.645,69

⚠️ Nota operativa

Il mancato rispetto degli adempimenti formali, dei limiti economici o territoriali può comportare sanzioni amministrative e la qualificazione dell’evento come gioco illecito. È fondamentale pianificare con attenzione ogni manifestazione di sorte locale.

Quando un’associazione organizza un torneo o concorso in cui prevale l’abilità fisica o mentale dei partecipanti, e non il puro caso, non si applica la normativa sui giochi di sorte. Tuttavia, restano fermi specifici vincoli fiscali e organizzativi.

🎟️ Quota di iscrizione

- 💶 la quota di partecipazione deve essere commisurata ai costi dell’evento (organizzazione, affitto spazi, materiali, premi)

- ⚠️ non deve costituire una forma di lucro o raccolta fondi mascherata

🎁 Premi ammessi

- 🚫 i premi in denaro non sono mai ammessi

- ✅ sono consentiti premi in natura, quali:

- 🏆 coppe e trofei

- 📜 targhe o medaglie

- 🧺 cesti alimentari

- 🎟️ buoni acquisto

Premi di valore commerciale significativo:

- 💰 se il premio ha un valore economico rilevante, l’associazione è tenuta a versare una ritenuta del 20% sul valore del premio

- 💳 il versamento avviene tramite modello F24 a favore dell’Erario

⚽ Tornei organizzati da ASD / SSD

- 🏟️ se l’ente è una Associazione o Società Sportiva Dilettantistica, il torneo deve:

- essere autorizzato dall’ente di riferimento, oppure

- rientrare nel calendario ufficiale della Federazione Sportiva o dell’Ente di Promozione Sportiva cui l’associazione è affiliata

⚠️ Nota operativa

La corretta distinzione tra eventi basati sull’abilità e manifestazioni di pura fortuna è fondamentale. Un’errata qualificazione dell’evento può comportare contestazioni fiscali o l’applicazione della normativa sui giochi vietati.

I concorsi a premio rappresentano una delle aree più complesse e rischiose per le associazioni. In Italia sono disciplinati dal D.P.R. 430/2001, che prevede obblighi molto stringenti.

Prima di organizzare un contest con premi, è fondamentale distinguere tra premi di valore modico e premi di valore economico rilevante.

🏆 Concorsi basati sul merito o sull’abilità

Se il concorso prevede una giuria che valuta il merito o l’abilità (ad esempio: la foto più bella, il miglior elaborato, la miglior performance), non si applica la normativa sui concorsi a premio solo a determinate condizioni.

Condizione essenziale:

- 🎁 il premio deve avere un valore modico

Esempi di premi ammessi:

- 🏆 targhe, coppe, attestati

- 🎖️ piccoli oggetti simbolici

- 📘 gadget di modesto valore

In questi casi, l’iniziativa può essere qualificata come attività culturale o promozionale e non come concorso a premio in senso tecnico.

🚨 Premi di valore economico rilevante

Se il premio ha un valore significativo (ad esempio un viaggio, uno smartphone, un computer o beni analoghi), l’attività rientra pienamente nella disciplina dei concorsi a premio.

Obblighi principali:

- 🏛️ Comunicazione preventiva al MIMIT (Ministero delle Imprese e del Made in Italy)

- 💰 Versamento di una cauzione pari al valore complessivo dei premi

- 📜 Redazione di un regolamento con atto notarile

- 📅 rispetto di tempistiche e adempimenti formali molto rigidi

⚠️ Avvertenza operativa

La procedura prevista dal D.P.R. 430/2001 è complessa, costosa e sproporzionata rispetto alle esigenze delle piccole associazioni. In questi casi, l’organizzazione di concorsi a premio con premi di valore elevato è fortemente sconsigliata.

🚨 Rischio fiscale e amministrativo

L’organizzazione di un concorso a premio senza il rispetto della normativa può comportare sanzioni molto elevate e l’invalidazione dell’iniziativa. È sempre consigliabile una valutazione preventiva con un professionista.

Indipendentemente dalla natura giuridica dell’ente (ETS o associazione non iscritta al RUNTS), ogni raccolta fondi pubblica occasionale deve essere adeguatamente documentata.

La normativa impone la redazione di un rendiconto specifico, quale strumento essenziale di trasparenza e tracciabilità nei confronti dei soci, dei donatori e degli enti di controllo.

⏱️ Tempistica

- 📅 il rendiconto deve essere redatto entro quattro mesi dalla chiusura dell’esercizio in cui si è svolta la raccolta fondi

📋 Contenuto minimo obbligatorio

- 💰 Entrate

Indicazione analitica delle somme incassate, quali:- donazioni

- vendita di biglietti

- quote di iscrizione agli eventi

- 💸 Uscite

Elenco delle spese sostenute, ad esempio:- materiali e forniture

- affitto locali o spazi

- diritti SIAE

- premi e riconoscimenti

- 📝 Relazione illustrativa

Breve relazione descrittiva che spieghi come sono stati impiegati i fondi raccolti e in che modo l’iniziativa ha perseguito le finalità istituzionali dell’ente

✔️ Approvazione e conservazione

- 👥 il rendiconto deve essere approvato dall’organo direttivo

- 🗂️ deve essere conservato per almeno 10 anni agli atti dell’associazione

⚠️ Nota per gli ETS

Per gli Enti del Terzo Settore, il mancato deposito del rendiconto, oppure l’utilizzo di modelli non conformi a quelli ministeriali, può compromettere la permanenza nel RUNTS e comportare gravi conseguenze amministrative.

ℹ️ Buona prassi

Anche quando non espressamente richiesto, la redazione di un rendiconto chiaro e dettagliato rafforza la credibilità dell’associazione e la fiducia di soci, donatori e istituzioni.

Oltre agli adempimenti fiscali e contabili, l’organizzazione di eventi e iniziative associative richiede attenzione anche a una serie di obblighi amministrativi e autorizzativi, spesso determinanti per la legittimità dell’evento.

📋 Permessi e adempimenti amministrativi

- 🏙️ Occupazione di Suolo Pubblico

Se l’evento si svolge su strade, piazze o aree pubbliche, è necessario richiedere il permesso al Comune con congruo anticipo.

👉 Può essere dovuto il Canone Unico Patrimoniale, salvo casi di esenzione per ETS o iniziative benefiche. - 🎵 SIAE – Diritti d’autore

In presenza di musica dal vivo o registrata (concerti, DJ set, sottofondo musicale), è obbligatorio il pagamento dei diritti SIAE.

👉 ONLUS ed ETS beneficiano spesso di tariffe agevolate. - 🍔 Autorizzazioni sanitarie (SCIA)

Se l’associazione somministra cibo o bevande, è necessaria la SCIA sanitaria (in genere in forma semplificata per eventi temporanei), oltre al rispetto delle norme igienico-sanitarie. - 🚓 Sicurezza – Safety & Security

In caso di eventi con elevata affluenza, è richiesto:- un piano di sicurezza redatto e firmato da un tecnico abilitato

- la comunicazione preventiva alla Questura

📣 Buone pratiche di comunicazione

La correttezza dell’azione associativa non si esaurisce negli adempimenti burocratici, ma riguarda anche trasparenza ed etica nei confronti di soci, donatori e partecipanti.

- 🎯 Chiarezza dell’obiettivo

È fondamentale indicare in modo chiaro e specifico la destinazione dei fondi raccolti.

✅ Esempio corretto: “Acquisto di un’ambulanza”

❌ Esempio generico: “Per l’associazione” - 🔐 Privacy e GDPR

Se durante l’evento vengono raccolti nomi, email o altri dati personali per futuri contatti, è obbligatorio fornire e far sottoscrivere l’informativa sul trattamento dei dati personali, in conformità al Regolamento UE 679/2016 (GDPR).

⚠️ Nota operativa

La mancanza di anche uno solo dei permessi accessori può comportare sanzioni amministrative, la sospensione dell’evento o responsabilità personali in capo al Presidente. Una check-list preventiva è sempre consigliata.

Una gestione corretta delle donazioni e delle ricevute è fondamentale non solo ai fini fiscali, ma anche per garantire trasparenza e fiducia nei confronti dei donatori.

💝 Erogazioni liberali

Affinché il donatore possa beneficiare delle detrazioni o deduzioni fiscali, il pagamento della donazione deve avvenire con strumenti tracciabili.

Strumenti ammessi:

- 🏦 bonifico bancario o postale

- 💳 carta di credito o bancomat

- ✍️ assegno bancario o circolare

⚠️ Le donazioni effettuate in contanti non consentono al donatore di usufruire dei benefici fiscali.

🧾 Rilascio delle ricevute

Anche in caso di incasso in contanti, è buona prassi rilasciare una ricevuta non fiscale.

La ricevuta dovrebbe contenere:

- 🏷️ denominazione dell’associazione

- 🆔 codice fiscale dell’ente

- 💶 importo versato

- 📝 causale chiara, ad esempio:

“Erogazione liberale per progetto X”

ℹ️ La ricevuta non sostituisce il mezzo di pagamento tracciabile ai fini delle agevolazioni fiscali, ma costituisce un importante documento di trasparenza.

🚫 Esenzione IVA sulle raccolte fondi

Le raccolte fondi occasionali organizzate dalle associazioni sono esenti da IVA, a condizione che:

- 🎯 l’attività sia occasionale e non abituale

- 📉 non vengano superati i limiti previsti dalla legge per le attività commerciali connesse

⚠️ Nota operativa

Il superamento dei limiti di occasionalità o la gestione impropria delle donazioni può comportare la riqualificazione dell’attività come commerciale, con conseguente applicazione di IVA, imposte dirette e sanzioni.

Possono beneficiare del riparto del contributo (ad esempio il 5×1000) diverse categorie di soggetti, individuate dalla normativa vigente, accomunate dal perseguimento di finalità di interesse generale.

- 🌱 Enti del Terzo Settore (ETS)

Comprendono:- Organizzazioni di Volontariato (ODV)

- Associazioni di Promozione Sociale (APS)

- Imprese sociali, incluse le cooperative sociali

- ⚽ Associazioni Sportive Dilettantistiche (ASD)

Ammesse al beneficio se svolgono attività di rilevante interesse sociale riconosciuta dalla normativa - 🔬 Enti della ricerca

In particolare:- enti di ricerca scientifica

- enti di ricerca sanitaria

- università e istituti universitari

- 🏛️ Enti operanti nella tutela dei beni culturali e paesaggistici

Attivi nella conservazione, valorizzazione e promozione del patrimonio culturale e ambientale

ℹ️ Nota operativa

L’accesso effettivo al beneficio è subordinato all’iscrizione negli elenchi ufficiali tenuti dalle amministrazioni competenti e al rispetto degli obblighi di rendicontazione e trasparenza.

L’accreditamento al beneficio (ad esempio il 5×1000) segue procedure diverse a seconda della natura giuridica dell’ente e della sua situazione pregressa.

1️⃣ Iscrizione permanente

Gli enti che risultano già accreditati negli anni precedenti e inclusi nell’elenco permanente non devono ripresentare la domanda ogni anno.

Attenzione:

- 🔄 è necessario ripresentare la domanda solo in caso di variazioni (ad esempio requisiti, natura dell’ente, perdita della qualifica, cancellazione dal registro)

2️⃣ Nuovi accreditamenti

Gli enti di nuova costituzione o quelli che non hanno mai partecipato al riparto devono manifestare la propria volontà di accreditamento.

Canali di accesso:

- 🌱 ETS: tramite il RUNTS, secondo le modalità e le scadenze annuali previste

- ⚽ ASD: tramite il portale dell’Agenzia delle Entrate

📅 L’accreditamento deve essere effettuato entro i termini stabiliti ogni anno dalla normativa e dai provvedimenti attuativi.

3️⃣ Comunicazione dell’IBAN

La comunicazione dell’IBAN è un passaggio fondamentale per consentire l’erogazione delle somme spettanti.

- 🏦 l’IBAN deve essere intestato all’ente

- 📝 deve essere comunicato al Ministero o all’Agenzia competente, secondo la categoria di appartenenza

- ❌ in assenza di IBAN valido, l’erogazione non può essere perfezionata

⚠️ Nota operativa

Molti enti risultano formalmente accreditati ma non ricevono le somme spettanti a causa di errori o mancate comunicazioni dell’IBAN. È buona prassi verificare periodicamente la correttezza dei dati anagrafici e bancari.

Sebbene le finestre temporali per l’accesso al beneficio (ad esempio il 5×1000) siano sostanzialmente cicliche ogni anno, è fondamentale rispettare con precisione termini e adempimenti, per evitare esclusioni o ritardi nell’erogazione.

⏰ Termine ordinario di accreditamento

- 📆 il termine ordinario per l’accreditamento cade solitamente nel mese di aprile di ogni anno

- 📝 entro tale data devono essere completate le procedure di iscrizione o conferma secondo la tipologia di ente

⏳ Accreditamento tardivo (remissione in bonis)

- 🕓 è ammessa la possibilità di accreditamento tardivo entro il 30 settembre

- 💳 è richiesto il versamento di una sanzione tramite modello F24 (procedura di remissione in bonis)

- ⚠️ la remissione in bonis consente l’accesso al beneficio, ma non sana altre irregolarità sostanziali

📊 Obblighi di rendicontazione e pubblicazione

Per gli enti che superano determinate soglie di contributo ricevuto, sono previsti specifici obblighi di trasparenza e rendicontazione.

- 📘 obbligo di redazione del rendiconto delle somme percepite

- 🌐 obbligo di pubblicazione sul sito web dell’ente degli importi ricevuti e del loro utilizzo

- ⏱️ rispetto delle tempistiche previste dalla normativa

⚠️ Nota operativa

Il mancato rispetto delle scadenze o degli obblighi di rendicontazione può comportare l’esclusione dal beneficio o la richiesta di restituzione delle somme percepite. È consigliabile pianificare annualmente le attività con un calendario degli adempimenti.

Nessun articolo