🔔 Aggiornamento Rottamazione-quinquies 2026: guida su sanzioni, multe e tributi locali

A integrazione di quanto già illustrato nel nostro articolo

A integrazione di quanto già illustrato nel nostro articolo

“Rottamazione-quinquies 2026: nuova opportunità per chi ha debiti con il Fisco”,

riteniamo utile chiarire quando le sanzioni rientrano nella definizione agevolata e quando, invece, restano escluse.

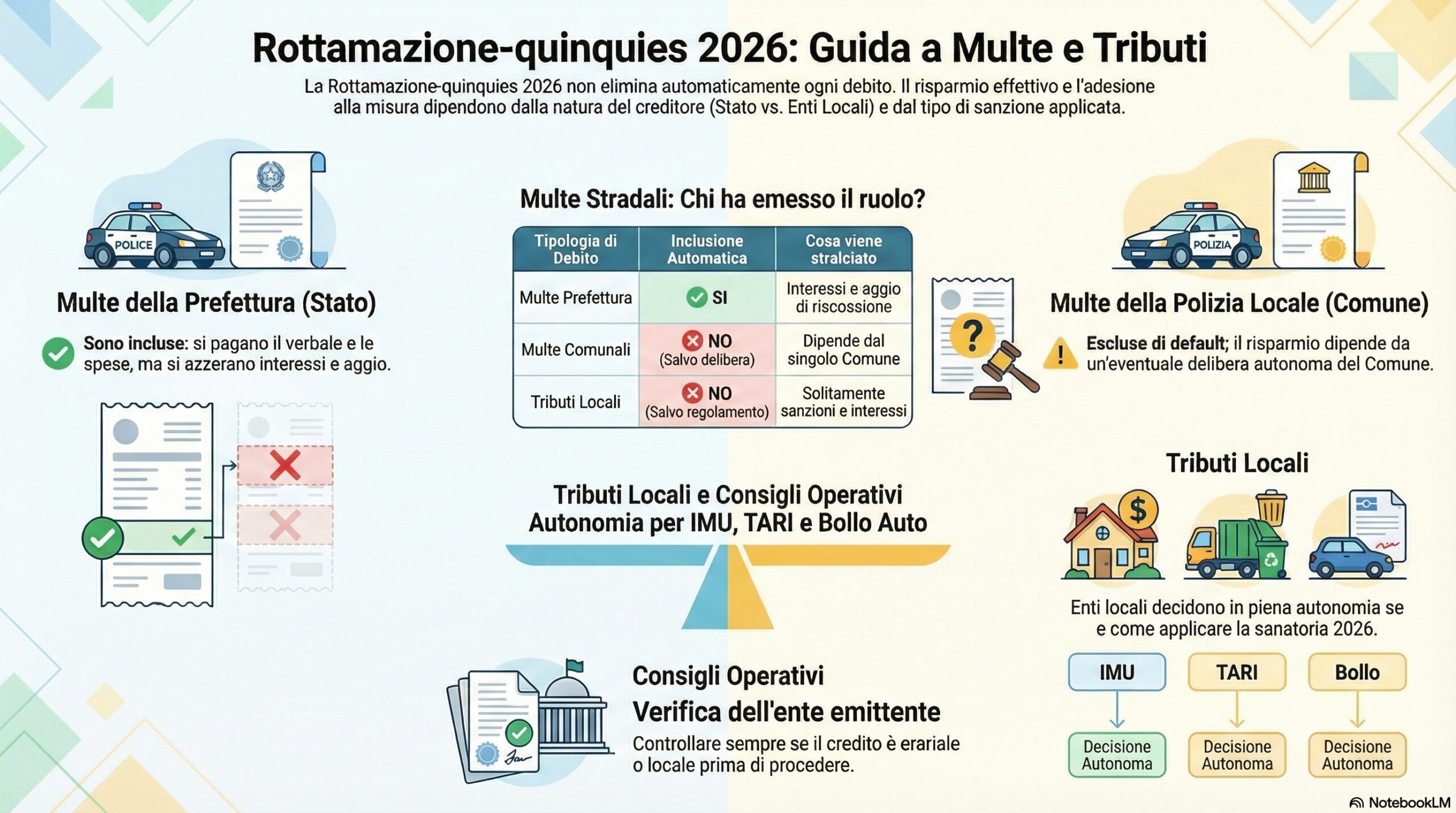

🚓 Multe stradali: conta l’ente che ha emesso il ruolo

Multe irrogate dalla Prefettura (autorità statale)

Se iscritte a ruolo e affidate all’Agenzia delle Entrate-Riscossione, rientrano nella Rottamazione-quinquies.

👉 La definizione agevolata elimina interessi e aggio, ma non abbatte la sanzione principale, che resta dovuta insieme alle spese di notifica ed eventuali costi esecutivi.

Multe elevate dalla Polizia Locale (Comune)

Si tratta di sanzioni amministrative locali e non rientrano automaticamente nella rottamazione statale.

👉 Possono essere definite solo se il Comune approva una propria sanatoria, tramite delibera consiliare che ne stabilisce ambito ed effetti.

🏘️ Tributi locali (IMU, TARI, bollo auto, ecc.)

La Rottamazione-quinquies nazionale riguarda esclusivamente i carichi di natura statale.

Di conseguenza, i tributi locali restano esclusi, anche se riscossi da Agenzia Entrate-Riscossione.

La Legge di Bilancio 2026 attribuisce a Comuni, Province e Regioni piena autonomia nell’introdurre eventuali definizioni agevolate per le proprie entrate, da valutare caso per caso in base ai regolamenti locali.

📌 In conclusione

-

Non tutte le sanzioni vengono “rottamate”

-

È fondamentale distinguere tra crediti statali e crediti locali

-

Una verifica preventiva della cartella è essenziale per evitare errori

👉 Per il quadro completo della misura, termini e modalità di adesione, rimandiamo all’articolo principale sulla Rottamazione-quinquies 2026.