🚨 Crisi d’Impresa: proteggi oggi la tua azienda (e la tua responsabilità)

Non aspettare che i segnali diventino un problema irreversibile

Non aspettare che i segnali diventino un problema irreversibile

Dal 15 luglio 2022 tutte le imprese sono soggette agli obblighi previsti dal Codice della Crisi d’Impresa e dell’Insolvenza.

La legge impone a imprenditori e amministratori di intercettare tempestivamente la crisi e adottare adeguati strumenti di controllo.

👉 Non è una scelta. È un obbligo di legge.

❓ Quando un’impresa è “in crisi”

La crisi non coincide con il fallimento né con le perdite di bilancio.

📉 Esiste crisi quando i flussi di cassa prospettici non sono sufficienti a far fronte ai debiti nei successivi 12 mesi, anche se l’azienda è formalmente in utile.

Ignorare questo aspetto può generare:

-

responsabilità personali;

-

peggioramento del dissesto;

-

perdita di valore aziendale;

-

esclusione dalle procedure di risanamento.

🧩 Gli obblighi previsti dal Codice (art. 3 CCII)

1️⃣ Imprenditore individuale

Deve:

-

adottare misure idonee per rilevare tempestivamente la crisi;

-

intervenire senza indugio.

2️⃣ Imprenditore collettivo (società)

Deve:

-

istituire adeguati assetti organizzativi, amministrativi e contabili

(art. 2086 c.c.); -

monitorare la continuità aziendale su base prospettica.

📌 Gli assetti devono consentire di:

-

rilevare squilibri patrimoniali e finanziari;

-

verificare la sostenibilità dei debiti a 12 mesi;

-

applicare la lista di controllo MEF e il test pratico di risanamento.

⚠️ I principali segnali di allerta da non sottovalutare

-

Ritardi nel pagamento di stipendi o fornitori

-

Sconfinamenti bancari ricorrenti

-

Debiti fiscali o contributivi sopra soglia

-

Tensione di liquidità prospettica

-

DSCR inferiore a 1

-

Segnalazioni da INPS, INAIL, Agenzia Entrate o ADER

📬 Le segnalazioni dei creditori pubblici non sono informative: richiedono un intervento immediato.

💡 Due esempi pratici

🔹 Caso 1 – Società in utile ma in crisi

Un’azienda presenta utili di bilancio, ma:

-

ritardi nei pagamenti IVA;

-

DSCR < 1;

-

tensioni di cassa prospettiche.

➡️ Crisi già presente, nonostante l’utile.

🔹 Caso 2 – Ditta individuale senza sindaco

Nessun obbligo di organo di controllo, ma:

-

debiti INPS sopra soglia;

-

segnalazione esterna ricevuta.

➡️ L’imprenditore risponde direttamente se non interviene.

👥 A chi si rivolge il nostro servizio

Il servizio è pensato per:

✅ Imprenditori individuali

✅ Società di persone

✅ Società di capitali

✅ Amministratori

✅ Sindaci e revisori

⚠️ Nessuna vera esenzione

Non esistono soggetti totalmente esonerati dagli obblighi di monitoraggio della continuità aziendale

📌 Anche le imprese senza organo di controllo sono pienamente responsabili.

🛠️ Come ti aiutiamo concretamente

Il nostro studio affianca l’impresa con strumenti pratici, misurabili e documentabili, utili anche in caso di verifiche o contestazioni.

🔍 Check-up Crisi d’Impresa

-

Valutazione continuità aziendale

-

Analisi adeguati assetti organizzativi

-

Questionari guidati CCII

-

Archiviazione delle verifiche svolte

📊 Analisi di bilancio e indicatori

-

Riclassificazione bilanci

-

Indici CNDCEC

-

DSCR e tesoreria prospettica

-

Z-Score di Altman

-

Analisi “what if”

📈 Pianificazione e controllo

-

Budget e Business Plan pluriennali

-

Scostamenti e forecasting

-

Simulazioni di sostenibilità del debito

🧮 Contabilità analitica

-

Centri di costo e di profitto

-

Margini di contribuzione

-

Supporto alle decisioni gestionali

🧾 Report e documentazione

-

Relazioni professionali

-

Report di monitoraggio crisi

-

Supporto alla composizione negoziata

📊 Esempi di report forniti dallo studio

Al termine delle attività di analisi, lo studio fornisce report professionali, strutturati e documentabili, utili sia per la gestione dell’impresa sia a tutela di amministratori e imprenditori in ottica Codice della Crisi.

Di seguito alcuni esempi reali di report.

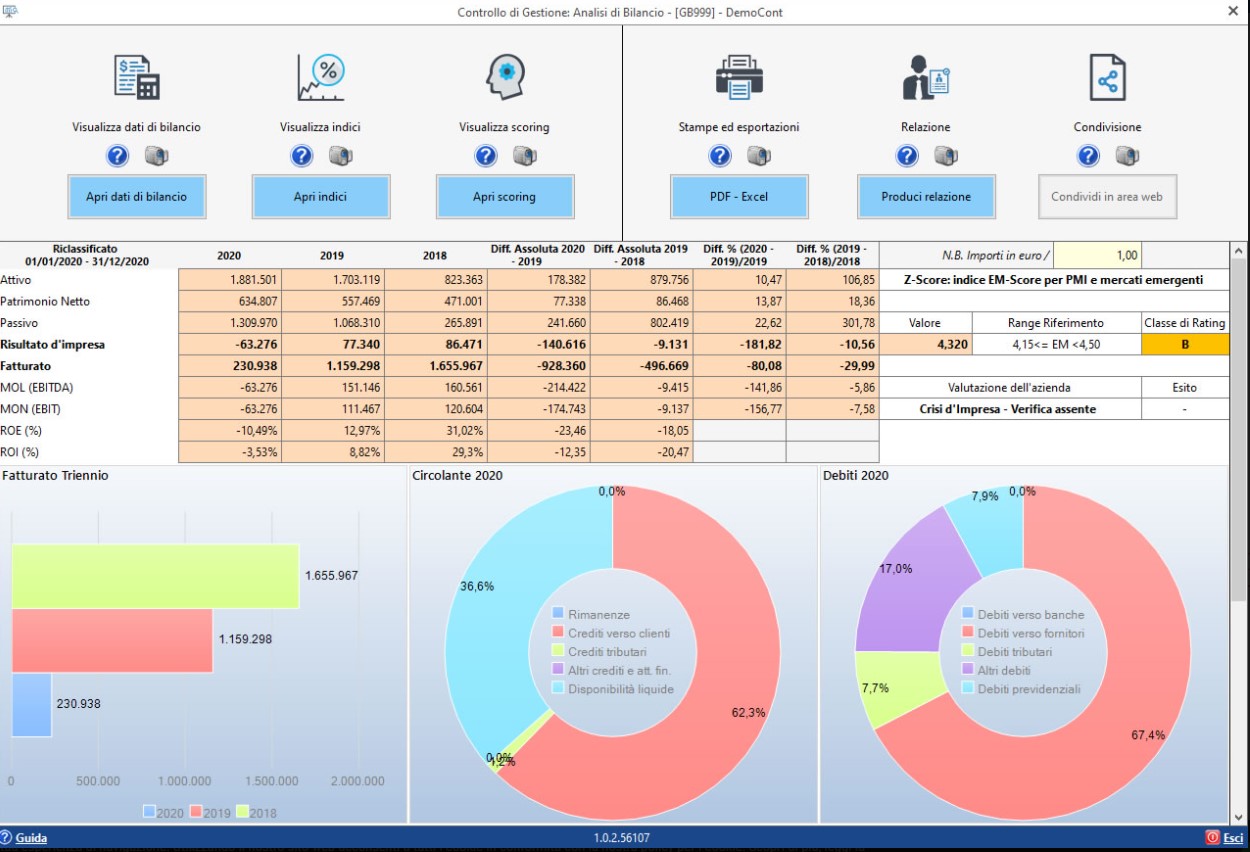

📘 Report di Analisi di Bilancio e Indicatori di Crisi

Il report mostra una dashboard di analisi di bilancio con:

-

dati patrimoniali ed economici su più esercizi;

-

calcolo degli indici di bilancio;

-

scoring e valutazione dello stato di salute dell’impresa;

-

grafici di composizione di attivo, passivo e debiti.

📌 Questo report consente di:

-

individuare tempestivamente squilibri;

-

documentare l’attività di monitoraggio svolta;

-

supportare le decisioni gestionali.

📗 Report di Controllo di Gestione e Andamento Aziendale

Nel medesimo report sono presenti:

-

confronti tra esercizi;

-

analisi del fatturato triennale;

-

grafici a torta su circolante e debiti;

-

rappresentazioni intuitive dell’evoluzione aziendale.

📌 Ideale per:

-

controllo periodico della gestione;

-

prevenzione della crisi;

-

supporto al dialogo con banche e stakeholder.

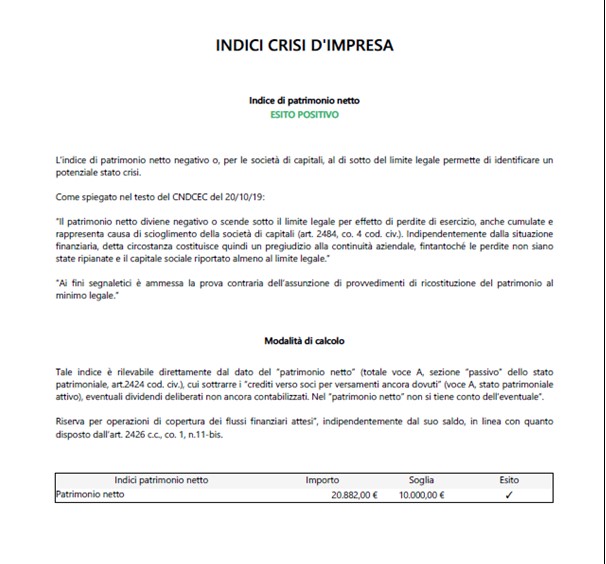

📕 Report Indici di Crisi d’Impresa e Continuità Aziendale

Report dedicato agli indicatori della crisi, con:

-

verifica dell’indice di patrimonio netto;

-

confronto con le soglie di legge;

-

esito automatico (positivo / negativo);

-

richiamo ai criteri CNDCEC e alla normativa civilistica.

📌 Questo documento è fondamentale per:

-

dimostrare il rispetto degli obblighi dell’art. 2086 c.c.;

-

supportare la valutazione della continuità aziendale;

-

prevenire responsabilità di amministratori e sindaci.

🛡️ Valore dei report per l’impresa

✔ Dimostrano l’adozione di adeguati assetti organizzativi

✔ Consentono una rilevazione tempestiva della crisi

✔ Forniscono documentazione spendibile anche in sede di controllo

✔ Supportano l’accesso a strumenti di risanamento

⚖️ Perché intervenire subito

✔ Dimostri di aver rispettato gli obblighi di legge

✔ Riduci il rischio di responsabilità personali

✔ Preservi il valore dell’azienda

✔ Mantieni l’accesso agli strumenti di risanamento

📌 La prevenzione è sempre meno costosa della gestione dell’emergenza.

📩 Contatta lo studio

Vuoi verificare se la tua impresa è esposta a rischio crisi?

Hai ricevuto una segnalazione da un creditore pubblico?

Vuoi strutturare adeguati assetti organizzativi?

👉 Scrivici ora:

📧 commercialisti@unicomstp.it

Un professionista del nostro studio analizzerà la tua situazione e ti guiderà passo dopo passo.