Locazioni brevi: la stretta della Legge di Bilancio 2026 🏠⚖️

Nuova soglia, presunzione di impresa e addio alla cedolare oltre i 2 immobili

Nuova soglia, presunzione di impresa e addio alla cedolare oltre i 2 immobili

La Legge di Bilancio 2026 introduce una novità di forte impatto per i proprietari che affittano immobili con la formula delle locazioni brevi: si riduce drasticamente la soglia oltre la quale l’attività è considerata imprenditoriale.

Di seguito una guida chiara, operativa e aggiornata, pensata per proprietari e investitori immobiliari.

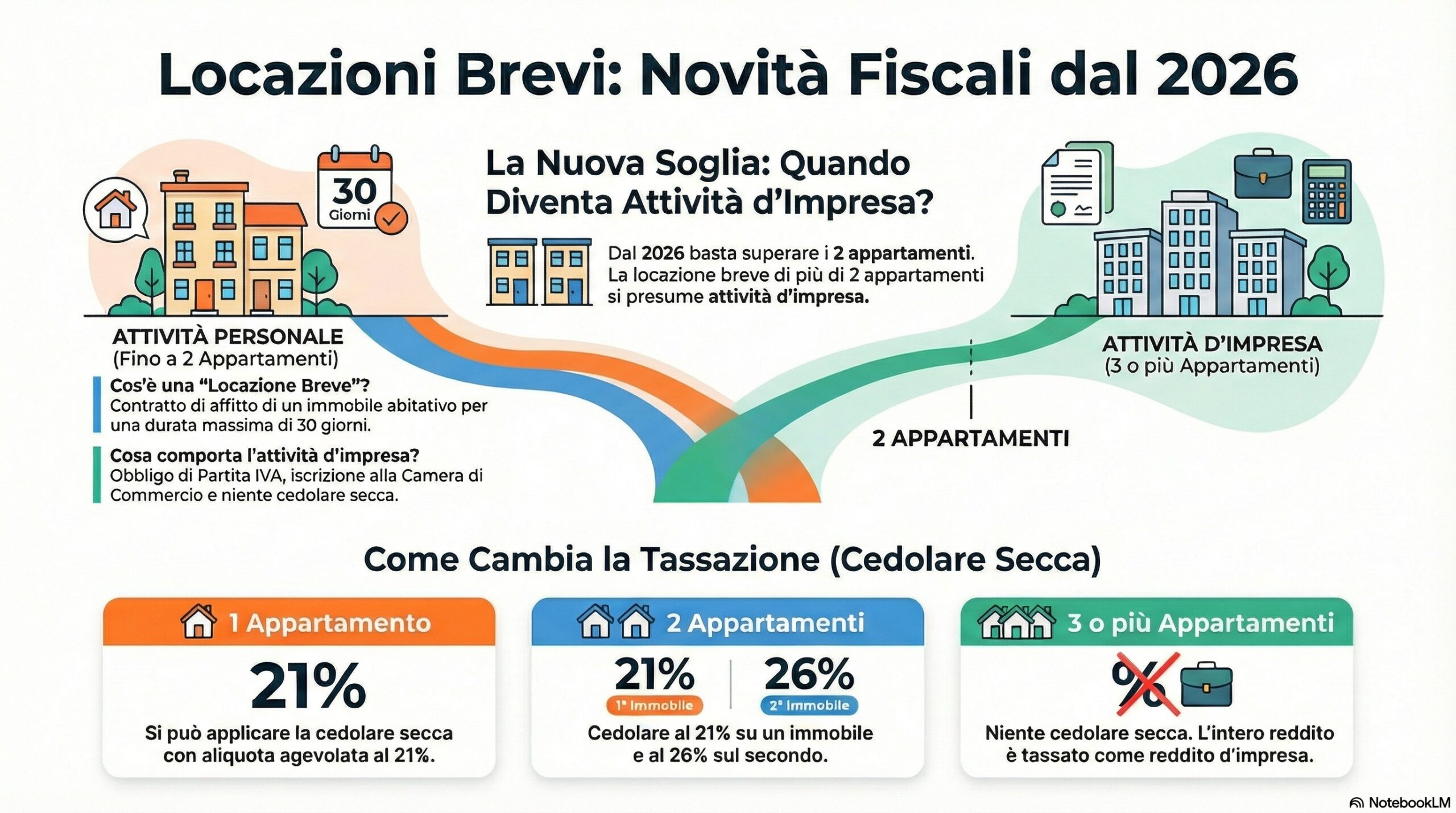

🔎 1. Cosa sono le locazioni brevi (richiamo normativo)

Rientrano nelle locazioni brevi i contratti che presentano tutte le seguenti caratteristiche:

- durata non superiore a 30 giorni;

- immobili ad uso abitativo;

- stipulati da persone fisiche;

- fuori dall’esercizio di impresa;

- anche tramite agenzie immobiliari o portali online (es. Airbnb, Booking);

- anche se prevedono servizi accessori strettamente connessi (pulizia, biancheria).

📌 Riferimento: art. 4 DL 50/2017

🚨 2. La vera novità: nuova soglia di imprenditorialità dal 2026

Cosa cambia concretamente?

| Periodo d’imposta | Appartamenti locabili “in regime privato” |

|---|---|

| Fino al 2025 | massimo 4 appartamenti |

| Dal 2026 | massimo 2 appartamenti ❗ |

➡️ Dal 1° gennaio 2026, la destinazione alla locazione breve di più di 2 appartamenti nel periodo d’imposta fa scattare automaticamente la presunzione di attività d’impresa.

📌 Norma: art. 1, co. 17, L. 199/2025, che modifica l’art. 1, co. 595, L. 178/2020

🏢 3. Quando scatta l’attività d’impresa

Dal terzo appartamento locato “breve”, anche per pochi giorni l’anno, si verifica:

- 📌 obbligo di apertura Partita IVA

- 📌 iscrizione alla Camera di Commercio

- 📌 niente cedolare secca

- 📌 reddito qualificato come reddito d’impresa

⚠️ Non conta la durata, ma il numero di appartamenti destinati alla locazione breve nel periodo d’imposta.

💰 4. Cedolare secca: come funziona dal 2026

La Legge di Bilancio non modifica le aliquote, ma ne riduce l’ambito di applicazione.

📊 Schema riepilogativo

| Numero appartamenti | Regime fiscale applicabile |

|---|---|

| 1 appartamento | Cedolare 21% (su opzione) |

| 2 appartamenti | • 1 al 21% • 1 al 26% |

| 3 o più | ❌ Reddito d’impresa – no cedolare |

🧮 5. Cosa non rientra nel conteggio

Ai fini della soglia dei 2 appartamenti NON si conteggiano:

- immobili locati con contratti > 30 giorni (4+4, 3+2, transitori);

- immobili concessi in comodato o locazione ordinaria, anche se il terzo li subloca brevemente;

- singole stanze: contano come un solo appartamento;

- unità strumentali (negozi, uffici).

🧑💼 6. Esempi pratici

✅ Esempio 1 – Regime ancora “privato”

Mario possiede:

- 2 appartamenti locati brevemente

- 1 appartamento locato 4+4

➡️ Può applicare la cedolare secca sulle locazioni brevi.

❌ Esempio 2 – Scatta l’impresa

Luisa loca nel 2026:

-

3 appartamenti brevi, anche solo per weekend estivi

➡️ Attività d’impresa presunta

➡️ Partita IVA, niente cedolare, reddito d’impresa.

⚠️ 7. Criticità operative e dubbi aperti

- Presunzione assoluta o relativa? La norma non lo chiarisce.

- Se il 3° appartamento è locato a metà anno, il reddito è:

- tutto d’impresa?

- o solo dalla data di superamento?

👉 Si attendono chiarimenti ufficiali dell’Agenzia delle Entrate.

✅ Conclusioni operative

📌 Dal 2026 le locazioni brevi diventano molto più rischiose fiscalmente

📌 Il limite dei 2 appartamenti va monitorato con attenzione annuale

📌 Fondamentale pianificare prima (conversione a locazione ordinaria, valutazione forfettario, ecc.)