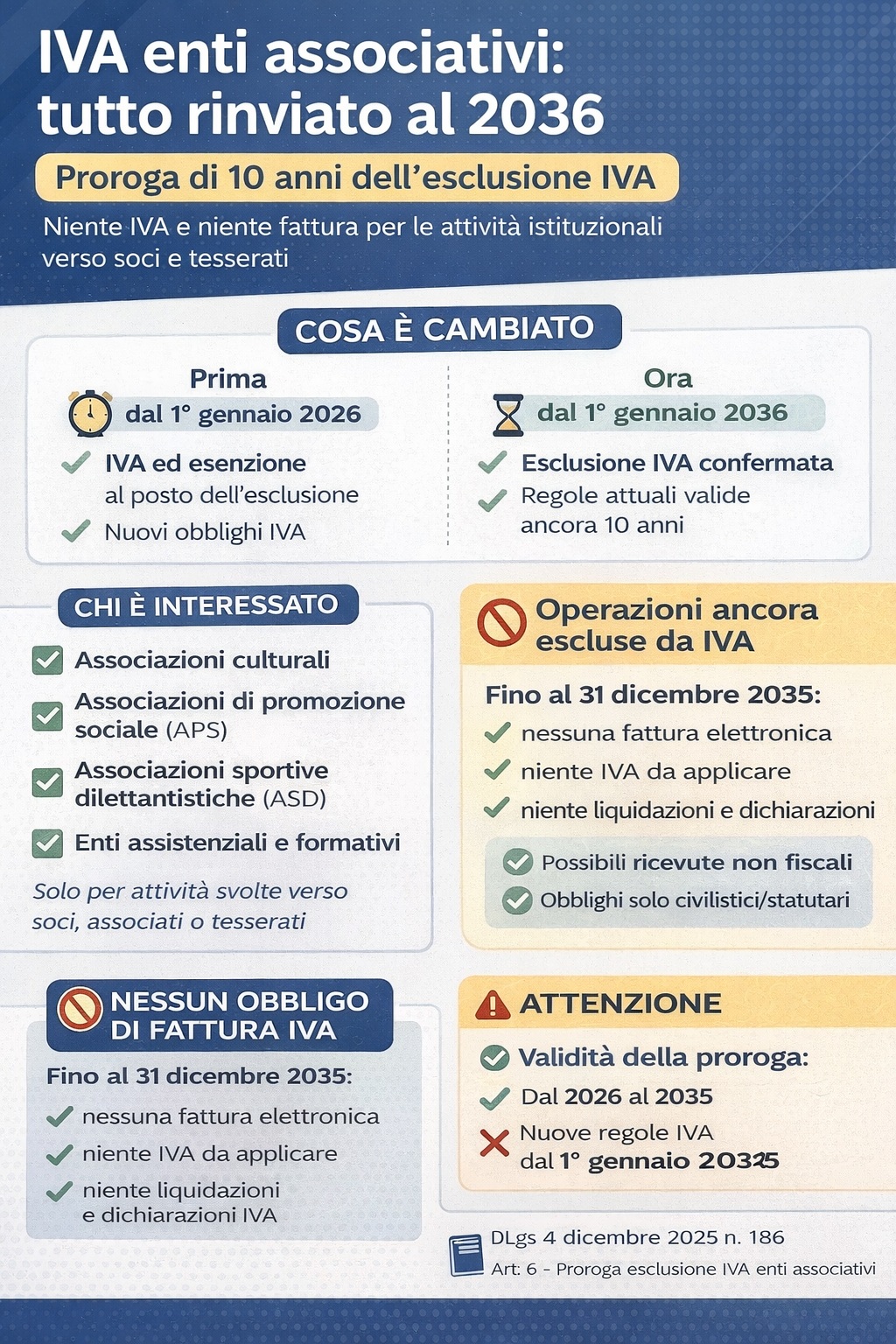

🕒 IVA enti associativi: proroga di 10 anni, cosa significa in concreto

Buone notizie per associazioni, enti sportivi e realtà del non profit:

Buone notizie per associazioni, enti sportivi e realtà del non profit:

il DLgs. 4 dicembre 2025 n. 186, in vigore dal 13 dicembre 2025 ha rinviato di 10 anni, fino al 31 dicembre 2035, l’entrata in vigore delle nuove regole IVA che avrebbero comportato IVA e fatturazione obbligatoria per molte prestazioni associative.

👉 In pratica, nulla cambia fino al 2036 per le attività istituzionali svolte verso soci e tesserati.

📅 Cosa è stato prorogato

La riforma IVA prevista dal 2026 è stata ufficialmente rinviata al 2036.

Questo significa che:

- le prestazioni istituzionali verso soci, associati e tesserati

- restano fuori campo IVA

- non diventano imponibili

- non scatta l’obbligo di fatturazione elettronica

📌 La proroga è di 10 anni pieni e garantisce stabilità normativa nel medio-lungo periodo.

🚫 Operazioni ancora escluse da IVA (fino al 2035)

Continuano a essere escluse da IVA le attività svolte in linea con le finalità istituzionali da parte, ad esempio, di:

- associazioni culturali

- associazioni di promozione sociale (APS)

- associazioni sportive dilettantistiche (ASD)

- enti assistenziali e formativi

📌 A condizione che le prestazioni siano rese ai propri soci o tesserati.

🧾 Il punto più importante: niente fattura IVA

👉 Finché un’operazione è esclusa da IVA, non va fatturata ai fini IVA.

Quindi, fino al 31 dicembre 2035:

- ❌ nessuna fattura elettronica IVA per le attività istituzionali

- ❌ nessuna IVA da applicare

- ❌ nessuna liquidazione o dichiarazione IVA collegata

Restano possibili:

- ricevute o documenti interni

- tracciabilità dei pagamenti

- obblighi contabili e statutari (non IVA)

💡 Esempi semplici

🔹 Associazione sportiva

Quote pagate dai tesserati per corsi e allenamenti nel 2027

✔ Fuori campo IVA

✔ Nessuna fattura elettronica

✔ Nessun adempimento IVA

🔹 Associazione culturale

Attività formative riservate ai soci

✔ Prestazione esclusa da IVA

✔ Niente IVA, niente fattura

✔ Gestione amministrativa semplificata

✅ Perché questa proroga è importante

✔ Evita un aumento dei costi amministrativi

✔ Riduce il rischio di errori e sanzioni

✔ Mantiene un sistema semplice e sostenibile

✔ Dà tempo agli enti per organizzarsi in futuro

In sostanza, per i prossimi 10 anni non cambia il modo di operare per le attività istituzionali.

⚠️ Attenzione però

La proroga:

- non riguarda le attività commerciali vere e proprie

- non elimina la riforma, ma la rimanda

- richiede che l’attività sia coerente con lo statuto e le finalità associative

👉 Se un ente svolge anche attività commerciali, queste restano soggette a IVA e fatturazione.

📌 In sintesi

🟢 Esclusione IVA confermata

🟢 Nessun obbligo di fatturazione IVA

🟢 Validità fino al 31 dicembre 2035

🟢 Maggiore serenità per associazioni ed enti