📄 Spese riaddebitate in fattura: quando si applica l’IVA e quando no

💡 Riaddebitare spese in fattura non è sempre un’operazione così semplice: l’applicazione dell’IVA dipende dalla natura del rapporto, dalle modalità di calcolo e dalla tipologia di spesa. Una recente Risposta a interpello n. 189/2025 dell’Agenzia delle Entrate ha ribadito che, se il riaddebito avviene a forfait (ad esempio tra professionisti che condividono uno studio), si applica l’IVA ordinaria, anche in assenza di un vero e proprio consumo diretto della prestazione.

💡 Riaddebitare spese in fattura non è sempre un’operazione così semplice: l’applicazione dell’IVA dipende dalla natura del rapporto, dalle modalità di calcolo e dalla tipologia di spesa. Una recente Risposta a interpello n. 189/2025 dell’Agenzia delle Entrate ha ribadito che, se il riaddebito avviene a forfait (ad esempio tra professionisti che condividono uno studio), si applica l’IVA ordinaria, anche in assenza di un vero e proprio consumo diretto della prestazione.

👥 Chi è obbligato e chi è esonerato

-

Obbligati all’applicazione IVA

-

Professionisti e imprese che riaddebitano spese forfettarie per servizi e costi comuni.

-

Prestazioni di vitto e alloggio riaddebitate al cliente.

-

Oneri previdenziali addebitati in fattura (4% per i professionisti senza cassa, contributi integrativi, ecc.).

-

Indennità chilometriche riaddebitate.

-

Qualsiasi altro riaddebito fuori da un mandato con rappresentanza.

-

-

Esonerati dall’IVA (art. 15 DPR 633/1972)

-

Riaddebiti analitici con mandato con rappresentanza, in cui la spesa è intestata direttamente al cliente.

-

Spese per imposte e diritti vari sostenute in nome e per conto del cliente (es. deposito bilancio, diritti camerali).

-

Prestazioni esenti riaddebitate con mandato senza rappresentanza (entro i limiti previsti).

-

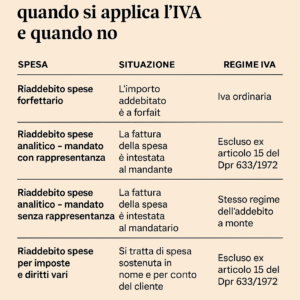

📊 Tipologie di riaddebito e regime IVA

| Tipo di spesa | Situazione | Regime IVA |

|---|---|---|

| Riaddebito spese forfettario | Importo fisso, indipendente dai consumi | IVA ordinaria |

| Analitico – mandato con rappresentanza | Fattura intestata al mandante | Escluso art. 15 DPR 633/72 |

| Analitico – mandato senza rappresentanza | Fattura intestata al mandatario | Stesso regime dell’addebito a monte |

| Imposte e diritti vari | Sostenute per conto del cliente | Escluso art. 15 DPR 633/72 |

| Imposta di bollo | Addebito 2€ in fattura | Stesso regime dell’operazione principale |

| Accessorie a cliente estero | Spese pattuite oltre al corrispettivo | Stesso regime dell’operazione principale |

| Prestazioni esenti IVA | Mandato senza rappresentanza | Esenzione IVA |

| Prestazioni in reverse charge | Ricevute in reverse charge | Possibile replicare il reverse charge |

| Prestazioni con mark up | Mandato senza rappresentanza | Stesso regime dell’operazione riaddebitata |

📅 Termini e attenzione agli accordi

Per evitare contestazioni, è fondamentale definire chiaramente nei contratti:

-

se esiste un mandato e di quale tipo (con o senza rappresentanza);

-

il metodo di calcolo del riaddebito (analitico o forfettario);

-

la gestione dell’IVA in base alla tipologia di spesa.

⚠️ Conseguenze e sanzioni

-

Errata applicazione dell’IVA → rischio di accertamenti e sanzioni fiscali.

-

Omissione dell’imposta di bollo per importi > 77,47 € → sanzione amministrativa.

-

Errori nel regime IVA → necessità di note di variazione e interessi.