🚘 Auto aziendali ad uso promiscuo: cosa cambia dal 2025? Confronto con la normativa precedente

Le auto aziendali concesse in uso promiscuo ai dipendenti rappresentano un benefit sempre più diffuso. Ma attenzione: dal 1° gennaio 2025 cambiano le regole per il calcolo del fringe benefit, cioè del valore da tassare in busta paga 📊.

Le auto aziendali concesse in uso promiscuo ai dipendenti rappresentano un benefit sempre più diffuso. Ma attenzione: dal 1° gennaio 2025 cambiano le regole per il calcolo del fringe benefit, cioè del valore da tassare in busta paga 📊.

Grazie al Decreto Bollette 2025, alcuni veicoli continueranno a seguire le vecchie regole fino al 30 giugno 2025.

✅ Chi riguarda?

Sono interessati:

-

Le imprese, di qualsiasi forma giuridica (ditta individuale, società di persone, di capitali);

-

Gli enti pubblici e privati;

-

I lavoratori autonomi con dipendenti o collaboratori.

🔍 Cosa si intende per auto in “uso promiscuo”?

È un’auto che l’azienda mette a disposizione del dipendente sia per uso lavorativo sia personale (es. weekend, vacanze).

🧾 Qual è la regola generale? Confronto vecchie e nuove aliquote

| Periodo contratto | Emissioni CO₂ | Percentuale fringe benefit (su 15.000 km × costo ACI) |

|---|---|---|

| Fino al 31/12/2024 | 0-60 g/km | 25% |

| 61-160 g/km | 30% | |

| 161-190 g/km | 50% (dal 2021) | |

| >190 g/km | 60% (dal 2021) | |

| Dal 01/01/2025 | Elettrica | 10% |

| Ibrida plug-in | 20% | |

| Benzina/diesel/ibrida non plug-in | 50% |

🧮 COME SI CALCOLA IL FRINGE BENEFIT?

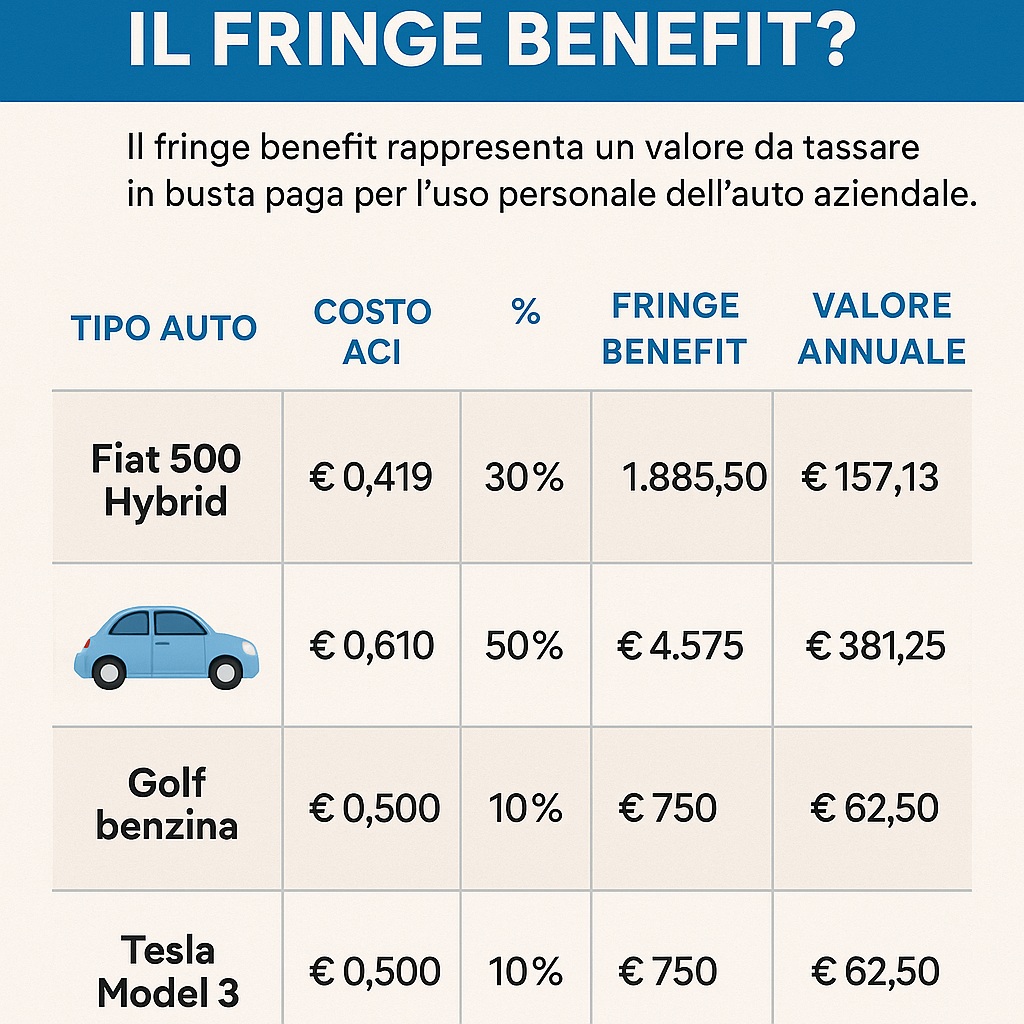

Il fringe benefit rappresenta un valore da tassare in busta paga per l’uso personale dell’auto aziendale.

Il calcolo si basa su:

🔹 Costo chilometrico ACI dell’auto (€/km)

🔹 Percorrenza convenzionale: 15.000 km annui

🔹 % da applicare (in base alle emissioni CO₂ o alimentazione)

📌 Deroghe: quando si applica ancora la vecchia normativa?

Fino al 30 giugno 2025, continuano ad applicarsi le regole precedenti se:

-

Il contratto è stato stipulato entro il 31 dicembre 2024;

-

L’auto è ordinata entro il 31 dicembre 2024 e consegnata entro il 30 giugno 2025.

🟢 Esempio con regole vecchie (contratto fino al 31/12/2024)

Auto: Fiat 500 Hybrid (emissioni CO₂: 105 g/km)

Costo chilometrico ACI: € 0,4190/km

Fringe benefit:

-

€ 0,4190 × 15.000 km = € 6.285

-

Aliquota fringe benefit = 30%

-

Tassazione annua = € 6.285 × 30% = € 1.885,50

-

Mensile in busta paga = € 157,13

🔴 Esempio con regole nuove (contratto dal 01/01/2025)

Auto: Volkswagen Golf benzina (emissioni CO₂: 140 g/km)

Costo chilometrico ACI: € 0,610/km

Fringe benefit:

-

€ 0,610 × 15.000 km = € 9.150

-

Aliquota fringe benefit = 50%

-

Tassazione annua = € 9.150 × 50% = € 4.575

-

Mensile in busta paga = € 381,25

👉 Rispetto al passato, l’impatto fiscale può aumentare sensibilmente per auto a combustione!

⚡ Esempio agevolato con auto elettrica (dal 2025)

Auto: Tesla Model 3 (elettrica)

Costo ACI: € 0,500/km

Fringe benefit:

-

€ 0,500 × 15.000 km = € 7.500

-

Aliquota fringe benefit = 10%

-

Tassazione annua = € 7.500 × 10% = € 750

-

Mensile in busta paga = € 62,50

💡 Auto elettriche = forti vantaggi fiscali per dipendente e azienda!

🧮 Deduzione costi per l’azienda

| Tipologia uso veicolo | Deducibilità costi |

|---|---|

| Auto strumentale esclusiva (es. taxi, scuola guida) | 100% |

| Auto concessa in uso promiscuo prevalente | 70% |

| Auto per attività d’impresa o professionale | 20% |

| Auto per agenti e rappresentanti | 80% |

📑 Obblighi e tassazione in capo al dipendente

Il valore del benefit:

-

Si proporziona ai giorni di effettiva assegnazione;

-

È soggetto a tassazione IRPEF e contributi;

-

Deve essere indicato nella CU annuale;

-

Le somme versate dal dipendente per l’uso dell’auto sono dedotte dal valore tassabile.

📌 Conclusioni

Dal 2025 il Fisco premia la sostenibilità 🌱. Per contenere i costi fiscali conviene:

-

Ordinare le auto entro fine 2024 per mantenere le regole precedenti;

-

Valutare il passaggio a veicoli elettrici o ibridi plug-in, che beneficiano di aliquote ridotte 🔌🚙.