Le Spese di Trasferta dei Professionisti: Novità e Adempimenti

La Legge di Bilancio 2025, attraverso il DLgs. 192/2024, introduce una modifica rilevante per i professionisti: i rimborsi delle spese di trasferta, addebitate in modo analitico ai clienti, non concorrono più a formare il reddito imponibile del lavoratore autonomo. Questo cambiamento semplifica la gestione fiscale dei professionisti, eliminando uno storico punto di conflitto con l’amministrazione tributaria.

La Legge di Bilancio 2025, attraverso il DLgs. 192/2024, introduce una modifica rilevante per i professionisti: i rimborsi delle spese di trasferta, addebitate in modo analitico ai clienti, non concorrono più a formare il reddito imponibile del lavoratore autonomo. Questo cambiamento semplifica la gestione fiscale dei professionisti, eliminando uno storico punto di conflitto con l’amministrazione tributaria.

Cosa Cambia?

Prima dell’entrata in vigore di questa norma (1 gennaio 2025), i rimborsi delle spese di trasferta sostenute per l’esecuzione di un incarico professionale, anche se debitamente documentate, concorrevano alla formazione del reddito imponibile del professionista. Il professionista poteva poi detrarre le spese sostenute nei limiti previsti dalla normativa.

Erano irrilevanti soltanto i rimborsi delle spese anticipate in nome e per conto del cliente mentre i rimborsi delle spese sostenute per lo svolgimento della professione (es. viaggio, trasporto, alloggio, ecc.) concorrevano alla formazione del reddito

Cosa Cambia nel Trattamento Fiscale

- Rimborso Analitico:

- Non concorre al reddito imponibile.

- Non è soggetto a rivalsa della cassa previdenziale né a ritenuta d’acconto.

- È soggetto a IVA se la fattura di spesa è intestata al professionista.

- Rimborso Forfetario:

- Continua a essere trattato come un compenso imponibile.

- Soggetto a rivalsa della cassa previdenziale e a ritenuta d’acconto.

- Deducibilità limitata (75% delle spese di vitto e alloggio, entro il 2% dei compensi)

- Perdite Deducibili:

-

- In caso di mancato rimborso da parte del cliente, il professionista potrà dedurre le spese non rimborsate a determinate condizioni.

Adempimenti Necessari

Per avvalersi di questo nuovo regime, i professionisti dovranno:

- Documentare Analiticamente le Spese:

- Conservare ricevute, fatture e biglietti di viaggio intestati al cliente o comunque riferibili all’incarico.

- Pagare le spese con mezzi tracciabili;

- Addebitare le spese in fattura separatamente rispetto al compenso ed analiticamente

- Fatturazione Trasparente:

- Le spese devono essere indicate nella fattura come “spese anticipate” o “spese rimborsate” per essere trattate fiscalmente in modo distinto dal compenso professionale.

- Monitoraggio dei Rimborsi Non Ricevuti:

- Qualora le spese non vengano rimborsate, è possibile dedurle dal reddito come perdita, a condizione che:

- Il cliente sia stato sottoposto a procedure concorsuali.

- La procedura esecutiva individuale risulti infruttuosa.

- Il diritto alla riscossione sia prescritto.

- Per importi inferiori a 2.500 euro, il costo è deducibile se non rimborsato entro un anno dalla fatturazione.

- Qualora le spese non vengano rimborsate, è possibile dedurle dal reddito come perdita, a condizione che:

Esempio Pratico: Professionista in Regime Ordinario

Scenario:

Un professionista riceve un incarico che comporta una trasferta. Sostiene €1.000 (IVA esclusa) in spese di vitto e alloggio, documentate con fattura intestata a lui stesso. Decide di addebitare analiticamente tali spese al committente.

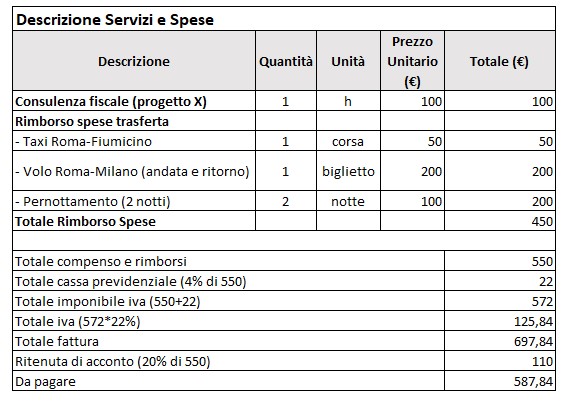

Fattura prima del 2025:

- Rimborso spese: €1.000,00

- Rivalsa cassa previdenziale (4%): €40,00

- Base imponibile IVA: €1.040,00

- IVA (22%): €228,80

- Totale fattura: €1.268,80

- Ritenuta d’acconto (20%): €200,00

- Netto a pagare: €1.068,80

Questa somma concorreva interamente al reddito imponibile e la relativa spesa veniva dedotta nella dichiarazione dei redditi.

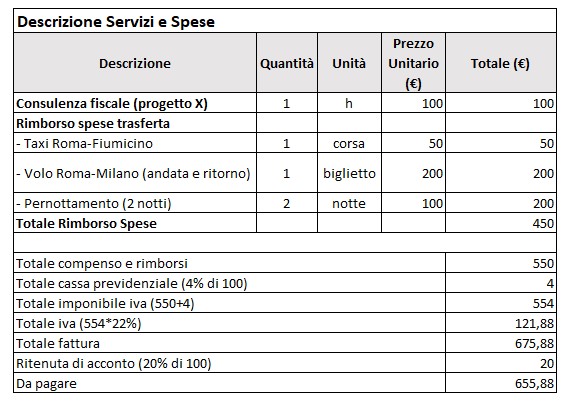

Fattura dal 2025:

- Rimborso spese: €1.000,00

- Rivalsa cassa previdenziale: non applicabile

- Base imponibile IVA: €1.000,00

- IVA (22%): €220,00

- Totale fattura: €1.220,00

- Ritenuta d’acconto: non applicabile

- Netto a pagare: €1.220,00

Le spese rimborsate non concorreranno più al reddito imponibile del professionista e le relative spese non saranno deducibili.

Esempio Pratico: Professionista in Regime Forfetario

Scenario:

Un professionista in regime forfetario sostiene €1.100 (inclusa IVA non detraibile) per vitto e alloggio, addebitandole analiticamente al cliente.

Fattura prima del 2025:

- Rimborso spese: €1.100,00

- Rivalsa cassa previdenziale (4%): €44,00

- Totale fattura: €1.144,00

Questo importo contribuiva al reddito imponibile e al calcolo della soglia per il mantenimento del regime forfetario.

Fattura dal 2025:

- Rimborso spese: €1.100,00

- Rivalsa cassa previdenziale: non applicabile

- Totale fattura: €1.100,00

Dal 2025, tali somme non saranno considerate reddito imponibile e non influenzeranno le soglie del regime forfetario.

Facsimile fattura prima del 2025

Facsimile fattura dal 1/1/2025

Conclusioni

Questa semplificazione rappresenta un passo avanti nella tutela dei professionisti, garantendo una maggiore equità fiscale e incentivando la trasparenza nei rapporti con i clienti. È fondamentale, tuttavia, che i professionisti si dotino di un sistema di rendicontazione puntuale e di una fatturazione chiara documentando correttamente le spese rimborsate per beneficiare pienamente della nuova normativa.